- 市場(chǎng)低迷,產(chǎn)能受限 中鹽化工營(yíng)收和利潤(rùn)雙降

- 2024年04月19日 來源:中國(guó)網(wǎng)

提要:就純堿行業(yè)而言,有業(yè)內(nèi)人士分析指出,純堿行業(yè)整體盈利水平顯著回落的主要原因是供需失衡。2023年,純堿產(chǎn)能新增大年,新增產(chǎn)能導(dǎo)致供應(yīng)量大幅增加,而下游需求增量卻未能跟上供應(yīng)的步伐,導(dǎo)致市場(chǎng)供過于求,純堿價(jià)格持續(xù)下降。

4月19日訊 日前,中鹽化工(600328.SH)發(fā)布2023年年度業(yè)績(jī)報(bào)告,報(bào)告期內(nèi),中鹽化工營(yíng)業(yè)收入161.01億元,同比減少15.46%;歸屬于上市公司股東的凈利潤(rùn)11.52億元,同比減少38.24%。

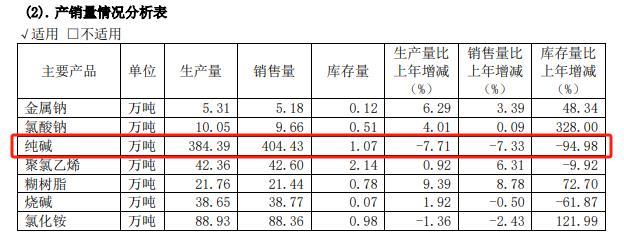

對(duì)該營(yíng)收及凈利的變動(dòng)原因,中鹽化工解釋稱,一是報(bào)告期內(nèi),純堿、聚氯乙烯等主營(yíng)產(chǎn)品受市場(chǎng)因素影響,價(jià)格同比降幅明顯;二是純堿產(chǎn)品產(chǎn)銷量同比降低7%。公告顯示,2023年,其生產(chǎn)純堿384.39萬(wàn)噸,比上年降低7.71%;銷售純堿404.43萬(wàn)噸,比上年降低-7.33%。

因環(huán)保問題,純堿產(chǎn)能限產(chǎn)運(yùn)行

而純堿作為中鹽化工的主營(yíng)產(chǎn)品,在生產(chǎn)經(jīng)營(yíng)中占比較大。但其純堿產(chǎn)能因2023年12月1日,生態(tài)環(huán)境部對(duì)其下屬兩家子公司昆侖堿業(yè)和發(fā)投堿業(yè)(下稱:青海兩堿)的通報(bào)限產(chǎn)運(yùn)行,直至2024年3月份,青海兩堿完成排放場(chǎng)土地不動(dòng)產(chǎn)權(quán)證書辦理后,青海兩堿產(chǎn)能恢復(fù)至60%以上;4月份,“中鹽(德令哈)資源綜合利用有限公司動(dòng)態(tài)平衡生態(tài)環(huán)保提升改造項(xiàng)目”招標(biāo)開工后,青海兩堿產(chǎn)能才有望恢復(fù)至80%以上。

據(jù)了解,生態(tài)環(huán)境部通報(bào)的青海兩堿主要問題為蒸氨廢液排放場(chǎng)用地未辦理不動(dòng)產(chǎn)證及排放場(chǎng)發(fā)生局部滲漏。該排放場(chǎng)為發(fā)投堿業(yè)純堿項(xiàng)目配套工程,投用后一直未辦理土地不動(dòng)產(chǎn)權(quán)證書;同時(shí),由于使用期較長(zhǎng),出現(xiàn)了壩體局部滲漏。

2024年3月14日,中鹽化工公告稱,以自有資金約5.5億元購(gòu)買德令哈市人民政府批復(fù)用地使用權(quán),取得排放場(chǎng)土地使用權(quán)的不動(dòng)產(chǎn)權(quán)證書。完成辦理后,青海兩堿產(chǎn)能恢復(fù)至60%以上。

年報(bào)公布當(dāng)晚,中鹽化工也披露了《關(guān)于中鹽(德令哈)資源綜合利用有限公司動(dòng)態(tài)平衡生態(tài)環(huán)保提升改造項(xiàng)目的公告》,以資源公司為投資主體,計(jì)劃投資約4.12億元,分期實(shí)施排放場(chǎng)東、西兩側(cè)壩體及巡檢道路建設(shè)工程,該建設(shè)項(xiàng)目招標(biāo)開工后,青海兩堿產(chǎn)能有望恢復(fù)至80%以上。

數(shù)據(jù)顯示,青海兩堿純堿產(chǎn)能295萬(wàn)噸,占中鹽化工純堿產(chǎn)能的75.64%。而因其減產(chǎn)影響,中鹽化工在《關(guān)于生態(tài)環(huán)境部通報(bào)事項(xiàng)的提示性公告》的表示,截至2023年11月末,中鹽化工營(yíng)業(yè)收入累計(jì)減少約3.49億元,占上一期經(jīng)審計(jì)營(yíng)業(yè)收入的1.92%;影響凈利潤(rùn)約6622.4萬(wàn)元,占上一期經(jīng)審計(jì)凈利潤(rùn)的3.55%。

供應(yīng)過剩,純堿價(jià)格遇冷

除了限產(chǎn)運(yùn)行外,中鹽化工還在面對(duì)純堿市場(chǎng)供應(yīng)過剩、價(jià)格低迷的情況。

就純堿行業(yè)而言,有業(yè)內(nèi)人士分析指出,純堿行業(yè)整體盈利水平顯著回落的主要原因是供需失衡。2023年,純堿產(chǎn)能新增大年,新增產(chǎn)能導(dǎo)致供應(yīng)量大幅增加,而下游需求增量卻未能跟上供應(yīng)的步伐,導(dǎo)致市場(chǎng)供過于求,純堿價(jià)格持續(xù)下降。

從中鹽化工年報(bào)來看,2023年,純堿市場(chǎng)除了一季度價(jià)格維持高位外,其余三季表現(xiàn)均不佳。年報(bào)顯示,2023年一季度,中鹽化工純堿、燒堿等主營(yíng)產(chǎn)品下游需求旺盛,當(dāng)季歸屬于上市公司股東的凈利潤(rùn)實(shí)現(xiàn)5.07億元元;二季度,純堿產(chǎn)品受天然堿及其他新增產(chǎn)能影響,價(jià)格有所下行,聚氯乙烯、燒堿、糊樹脂因市場(chǎng)需求走弱,且新增產(chǎn)能滿負(fù)荷釋放,價(jià)格持續(xù)走低,當(dāng)季歸屬于上市公司股東的凈利潤(rùn)實(shí)現(xiàn)2.37億元;三季度,燒堿、純堿等主營(yíng)產(chǎn)品市場(chǎng)供需矛盾依然較大,價(jià)格與銷量較二季度環(huán)比降幅明顯,當(dāng)季歸屬于上市公司股東的凈利潤(rùn)實(shí)現(xiàn)0.74億元;四季度,純堿、燒堿、糊樹脂產(chǎn)品價(jià)格出現(xiàn)短暫復(fù)蘇,公司搶抓市場(chǎng)機(jī)遇,積極壓減庫(kù)存,當(dāng)季歸屬于上市公司股東的凈利潤(rùn)實(shí)現(xiàn)3.34億元。

此外,2024年一季度以來,純堿現(xiàn)貨需求持續(xù)冷淡。海通期貨投資咨詢部黑色組組長(zhǎng)邱怡宏指出,受出貨壓力影響,諸多廠家延續(xù)了2023年年末開始的降價(jià)銷售措施,整個(gè)一季度重質(zhì)純堿的全國(guó)主流價(jià)從開年的2900元/噸左右持續(xù)降至2000元/噸左右,整體降幅超過30%;輕質(zhì)純堿的全國(guó)主流價(jià)也從2700元/噸左右下行至1950元/噸左右,降幅達(dá)27%。雖然輕、重質(zhì)純堿的制備成本也有所下降,但是整體下降幅度遠(yuǎn)不及現(xiàn)貨。受此影響,純堿廠商的利潤(rùn)空間被大幅壓縮。

而該情況或許也直觀的反映在中鹽化工2024年一季度的業(yè)績(jī)上。報(bào)告期內(nèi),中鹽化工實(shí)現(xiàn)營(yíng)業(yè)收入26.53億元,同比下降43.82%;歸母凈利潤(rùn)為5630萬(wàn)元,同比下降88.90%。