- 并購映客失敗后:蛇吞象又再遇挫 宣亞國(guó)際為何急擴(kuò)張

- 2019年09月23日 來源:中國(guó)經(jīng)濟(jì)網(wǎng)

提要:9月23日,宣亞國(guó)際發(fā)布公告,公司原本擬通過發(fā)行股份、可轉(zhuǎn)換公司債券及支付現(xiàn)金方式,購買致維科技(北京)有限公司93.96%股權(quán),同時(shí)募集配套資金。由于交易各方未能就正式協(xié)議中的交易對(duì)價(jià)、業(yè)績(jī)承諾等核心條款達(dá)成一致,公司決定終止籌劃本次重大資產(chǎn)重組事項(xiàng)。

繼并購直播平臺(tái)映客失敗之后,宣亞國(guó)際的又一起“蛇吞象式并購”以失敗告終。只不過與前一次大體量并購耗時(shí)超過半年時(shí)間相比,這次告敗僅僅時(shí)隔1個(gè)月左右。

9月23日,宣亞國(guó)際發(fā)布公告,公司原本擬通過發(fā)行股份、可轉(zhuǎn)換公司債券及支付現(xiàn)金方式,購買致維科技(北京)有限公司93.96%股權(quán),同時(shí)募集配套資金。由于交易各方未能就正式協(xié)議中的交易對(duì)價(jià)、業(yè)績(jī)承諾等核心條款達(dá)成一致,公司決定終止籌劃本次重大資產(chǎn)重組事項(xiàng)。

1、蛇吞象

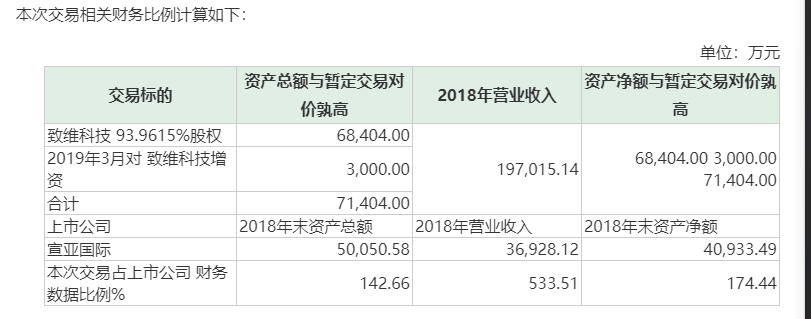

這起并購最初為市場(chǎng)所知,是在一個(gè)月前。今年8月中旬,宣亞國(guó)際發(fā)布《發(fā)行股份、可轉(zhuǎn)換公司債券及支付現(xiàn)金購買資產(chǎn)并募集配套資金暨關(guān)聯(lián)交易預(yù)案》,擬購買致維科技93.9615%股權(quán)。本次交易完成后,致維科技將成為上市公司控股子公司。當(dāng)時(shí)公告顯示,經(jīng)交易各方初步協(xié)商,致維科技93.96%股權(quán)交易作價(jià)暫定為6.84億元。同時(shí),公司擬以詢價(jià)方式向不超過5名符合條件的特定投資者非公開發(fā)行普通股及可轉(zhuǎn)換公司債券募集配套資金。要“迎娶”致維科技,宣亞國(guó)際面臨的首要問題是,是否觸發(fā)借殼。畢竟,相對(duì)于宣亞國(guó)際而言,致維科技堪稱“小巨人”。從財(cái)務(wù)報(bào)表來看, 2018年,致維科技營(yíng)收19.7億元,凈利6181萬元。宣亞國(guó)際同期營(yíng)收僅為3.7億元,凈利僅為2106萬元;到了2019年中報(bào),宣亞國(guó)際營(yíng)收1.28億元,且凈利潤(rùn)虧損866萬元。此外,宣亞國(guó)際的總資產(chǎn)、凈資產(chǎn)相較于致維科技相比,也存在差距。

宣亞國(guó)際方面明確,本次大體量的并購,并沒有構(gòu)成借殼,原因在于通過交易方式的設(shè)計(jì),公司實(shí)控人沒有變更。

按照發(fā)行股份、可轉(zhuǎn)換公司債券及支付現(xiàn)金的購買方式,本次交易前,張秀兵、萬麗莉夫婦直接和間接控制上市公司合計(jì)38.93%的股份,為上市公司的實(shí)際控制人。本次交易完成后,不考慮募集配套資金的前提下,宣亞國(guó)際預(yù)計(jì)不會(huì)影響張秀兵、萬麗莉夫婦的實(shí)際控制人地位,仍為公司的實(shí)際控制人。

2、告敗原因

上市公司籌劃如此大體量的并購?fù)ǔ7浅V?jǐn)慎,宣亞國(guó)際為何會(huì)出現(xiàn)火速告吹的情況呢?公司方面給出的答案是,交易各方未能就正式協(xié)議中的交易對(duì)價(jià)、業(yè)績(jī)承諾等核心條款達(dá)成一致。不過,對(duì)于雙方分歧點(diǎn)并沒有明確告知。就交易對(duì)價(jià)來看,在方案中披露的致維科技100%股權(quán)預(yù)估值為7.28億元。這個(gè)估值水平如何呢?橫向來看,2018年致維科技實(shí)現(xiàn)凈利潤(rùn)6181萬元,由此可以推導(dǎo)出本次并購市盈率在11倍左右。縱向來看,致維科技的估值,今年來并沒有隨著經(jīng)營(yíng)的發(fā)展而提升,這可以從此前融資情況看出端倪。實(shí)際上,這并非宣亞國(guó)際首次攜手致維科技。早在今年3月,宣亞國(guó)際就曾以3000萬元通過增資方式取得致維科技4.12%的股權(quán)。在這兩次交易中,致維科技100%股權(quán)的估值均為7.28億元。從這兩次交易來看,宣亞國(guó)際對(duì)于致維科技的并購,大概率是沿著從“參股式試水”到“控股型收購”的脈絡(luò)進(jìn)行的。也就是說,通過參股式試水,與標(biāo)的公司確立“戀愛關(guān)系”;待彼此熟稔之后,再考慮“嫁入”上市公司中來。從資產(chǎn)負(fù)債率角度來看,致維科技屬于輕資產(chǎn)公司,但資產(chǎn)負(fù)債率并不低。公開數(shù)據(jù)顯示,2017年和2018年末,致維科技資產(chǎn)總額分別為3.32億元、5.05億元,負(fù)債總額分別為2.72億元、3.83億元,資產(chǎn)負(fù)債率分別為82.05%、75.96%,在互聯(lián)網(wǎng)營(yíng)銷公司中處于較高水平。而對(duì)于業(yè)績(jī)補(bǔ)償,在宣亞國(guó)際公告中曾經(jīng)明確,補(bǔ)償義務(wù)人的承諾是2019年-2021年,致維科技實(shí)現(xiàn)的凈利潤(rùn)分別不低于5800萬元、7250萬元和8700萬元。由于致維科技2018年凈利潤(rùn)已經(jīng)超過6100萬元,這意味著,2019年凈利潤(rùn)承諾反而出現(xiàn)同比下滑。這種情況在上市公司并購中較為罕見。

3、百度前高管資產(chǎn)

致維科技是一家專業(yè)的數(shù)據(jù)驅(qū)動(dòng)的精準(zhǔn)營(yíng)銷解決方案提供商,在互聯(lián)網(wǎng)營(yíng)銷服務(wù)領(lǐng)域具有較高的品牌影響力。致維科技的股東,除宣亞國(guó)際外,還包括部分自然人,劉偉便是其中之一。由于劉偉曾在百度工作多年,還曾擔(dān)任糯米產(chǎn)品與用戶運(yùn)營(yíng)總經(jīng)理職位,因此本次收購被市場(chǎng)視為收購百度前高管的旗下公司。對(duì)于本次終止收購致維科技,宣亞國(guó)際方面表示,公司與交易對(duì)方在框架協(xié)議項(xiàng)下均無違約情形,框架協(xié)議終止后,各方之間互不承擔(dān)違約責(zé)任,亦不存在任何爭(zhēng)議、糾紛或潛在的爭(zhēng)議、糾紛。公司目前各項(xiàng)業(yè)務(wù)經(jīng)營(yíng)情況正常,終止本次重大資產(chǎn)重組不會(huì)對(duì)公司經(jīng)營(yíng)業(yè)績(jī)和財(cái)務(wù)狀況產(chǎn)生重大不利影響。不過回溯來看,從映客到致維科技,宣亞國(guó)際已經(jīng)多次啟動(dòng)籌劃大體量并購運(yùn)作。有市場(chǎng)聲音認(rèn)為,這與公司試圖借助外延并購緩解業(yè)績(jī)壓力有關(guān)。2019年上半年,宣亞國(guó)際實(shí)現(xiàn)營(yíng)業(yè)收入1.28億元,同比減少27.33%;凈利潤(rùn)虧損866.24萬元,同比減少432.95%,由盈轉(zhuǎn)虧。如果致維科技實(shí)現(xiàn)并表,上市公司方面財(cái)務(wù)狀況將得到很大改觀。不過由于本次重組折戟,宣亞國(guó)際短期來看,要么仍將回歸內(nèi)生之路,要么重新找尋新的外延并購標(biāo)的。

業(yè)績(jī)的壓力使宣亞國(guó)際正在陷入這廂回購、那廂減持的“互搏”怪圈。2018年第三季度,宣亞國(guó)際推出回購方案,擬使用不低于2000萬元且不超過5000萬元的自有資金,以集中競(jìng)價(jià)交易方式回購公司股份。不過就在回購?fù)七M(jìn)的同時(shí),先是公司實(shí)際控制人從今年4月開啟了減持之旅,股東BBDO日前也推出不超2.82%股份的減持計(jì)劃。