- 煉石航空:一場(chǎng)13億的神奇套現(xiàn)和一出精彩絕倫的雙簧

- 2019年07月02日 來(lái)源:市值風(fēng)云

提要:上市公司花30多億的成本并購(gòu)海外航空資產(chǎn)似乎并沒(méi)有把上市公司從虧損泥潭中救出,最新的業(yè)績(jī)預(yù)告顯示上市公司仍然虧損。

煉石航空曾又稱(chēng)為咸陽(yáng)偏轉(zhuǎn)、煉石有色等。這家1997年3月25日上市的老牌A股公司,堪稱(chēng)A股經(jīng)典玩法的集大成者:

1、因連續(xù)虧損而引入的戰(zhàn)略投資者靠賣(mài)股票獲得十多倍的投資收益,遠(yuǎn)超最近十年凈利潤(rùn)之和;

2、同期,通過(guò)資產(chǎn)置換方式裝入的礦業(yè)資產(chǎn)剛過(guò)業(yè)績(jī)承諾期,業(yè)績(jī)立馬變臉;

3、上市公司花30多億的成本并購(gòu)海外航空資產(chǎn)似乎并沒(méi)有把上市公司從虧損泥潭中救出,最新的業(yè)績(jī)預(yù)告顯示上市公司仍然虧損。

煉石航空的故事相當(dāng)豐富,今天記者就撿幾個(gè)重要的,和大家一起來(lái)擼一擼。

一、大佬進(jìn)場(chǎng)

不少上市公司有7年之癢、3年之變。今天的主角曾用名咸陽(yáng)偏轉(zhuǎn),可是再?gòu)?qiáng)的“偏轉(zhuǎn)”還是熬不過(guò)7年之癢,2005年首次出現(xiàn)扣非凈利潤(rùn)虧損,隨后虧損勢(shì)頭壓根剎不住車(chē),凈利潤(rùn)連續(xù)虧損,2009年一度走到破產(chǎn)重整的境地。

遙想殼資源稀奇的年代,退市比上市還難,上市公司無(wú)力保殼的時(shí)候,一般都會(huì)白馬騎士聞著“錢(qián)味”而來(lái)。

(一)戰(zhàn)略投資者

2010年,上市公司迎來(lái)了第一位騎白馬的大哥——上海中路(集團(tuán))有限公司(以下簡(jiǎn)稱(chēng)“中路集團(tuán)”)。

我們通常將只接籌碼不做具體資本運(yùn)作的稱(chēng)為戰(zhàn)略投資者。中路集團(tuán)以戰(zhàn)略投資者的身份僅僅花了1.19億元的就將上市公司5402萬(wàn)股(占總股本的28.95%)收入囊中,對(duì)應(yīng)每股價(jià)格是2.02元。

若沒(méi)有后續(xù)的動(dòng)作,那么中路集團(tuán)算是上市公司的控股股東,實(shí)控人變成上海灘的陳榮陳老板。

作為戰(zhàn)略投資者對(duì)控股股東和實(shí)控人的位置興趣不大,有什么能比真金白銀更有吸引力?

猜猜陳老板此筆交易在今后賺了多少?

繼續(xù)來(lái)看接下來(lái)的故事。

2010年5月18日,上市公司披露了資產(chǎn)置換方案,上市公司將全部資產(chǎn)及負(fù)債置出,同時(shí),裝入煉石礦業(yè)100%股權(quán),兩者進(jìn)行置換,置入資產(chǎn)與置出資產(chǎn)之間的差額由上市公司向陜西煉石礦業(yè)有限公司(以下簡(jiǎn)稱(chēng)“煉石礦業(yè)”)的股東發(fā)行股份進(jìn)行支付。

那么,煉石礦業(yè)值多少錢(qián)呢?

值多少錢(qián),豈是爾等說(shuō)了算?!

該重組方案披露,截止2010年12月31日,煉石礦業(yè)凈資產(chǎn)賬面價(jià)值為3.09億元,評(píng)估價(jià)值為9.06億元,增值額為5.97億元,較凈資產(chǎn)賬面價(jià)值溢價(jià)剛好2倍。以股份對(duì)價(jià)的方式發(fā)行共計(jì)2.9448億股,占發(fā)行后總股本的61.21%,其中,張政獲得1.3855億股。

煉石礦業(yè)是否值9億,這個(gè)不重要,因?yàn)樗皇且粋€(gè)串場(chǎng)的,過(guò)了業(yè)績(jī)承諾期就沒(méi)它什么事了。

交易完成后,煉石礦業(yè)實(shí)控人張政張老板成為上市公司實(shí)控人。中路集團(tuán)持有的5402萬(wàn)股對(duì)應(yīng)的股權(quán)比例被稀釋到11.23%,成為第二大股東。

好事多磨,重組方案前后歷時(shí)1年半,2011年12月30日獲證監(jiān)會(huì)通過(guò)。

2012年1月16日,上市公司向煉石礦業(yè)全體股東非公開(kāi)發(fā)行的2.94億股人民幣普通股完成了股份登記手續(xù)。2012年3月9日,完成股權(quán)變更及相關(guān)證券登記,張政持有非公開(kāi)發(fā)行后的上市公司1.3855億股(占上市公司總股本的28.8%),成為實(shí)際控制人。

隨后,上市公司經(jīng)營(yíng)范圍變更為:鉬、錸及其他有色金屬礦產(chǎn)的開(kāi)發(fā)、冶煉、貿(mào)易;新材料、冶煉新技術(shù)的研發(fā);投資。所屬行業(yè):稀有金屬礦采選業(yè)。2012年3月31日,上市公司名稱(chēng)由咸陽(yáng)偏轉(zhuǎn)股份有限公司變更為陜西煉石有色資源股份有限公司。

自此,上市公司正式進(jìn)入張老板時(shí)代。

(二)一飛沖天的概念

煉石礦業(yè)資產(chǎn)注入后,經(jīng)營(yíng)范圍變更為包括鉬、錸及其他有色金屬礦產(chǎn)的開(kāi)發(fā)、冶煉。

關(guān)于煉石礦業(yè)具體是干什么的,記者在此就不再啰嗦了(原因往下看就知道了),可查看相關(guān)賣(mài)方報(bào)告。

光是看券商賣(mài)方報(bào)告的標(biāo)題就能讓不明就里的韭菜們流下哈喇子,例如:“單晶葉片,引爆國(guó)內(nèi)細(xì)分行業(yè)”、“轉(zhuǎn)型布局航空發(fā)動(dòng)機(jī)產(chǎn)業(yè)鏈,撬動(dòng)“兩機(jī)”千億市場(chǎng)”、“停產(chǎn)減虧,訂單落地或超預(yù)期”、“單晶葉片送檢成功,訂單有望加速”、“管理團(tuán)隊(duì)變更意義重大、煉航空之石,打造未“錸”之翼”、“補(bǔ)天非一日可成,但指日可待”等等。

在賣(mài)方報(bào)告的鼓吹下,上市公司從破產(chǎn)邊緣的績(jī)差股搖身一變成為稀有金屬概念股,而且是航空高端新材料概念股,如同火箭發(fā)射一樣牛氣沖天。相關(guān)賣(mài)方報(bào)告標(biāo)題截圖如下:

平安證券一度用“看得見(jiàn)、摸得著、吃得香”來(lái)做標(biāo)題,并給予強(qiáng)烈推薦。

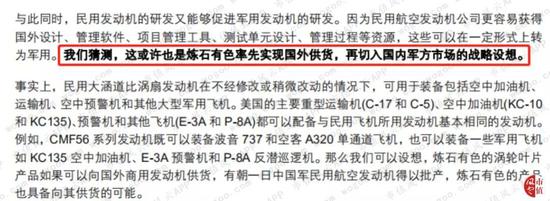

然而,頗為尷尬的是,文章的邏輯基礎(chǔ)是建立在賣(mài)方研究員的“我們猜測(cè)”之上的,見(jiàn)下方截圖:

(來(lái)源:平安證券《煉石有色航空發(fā)動(dòng)機(jī)葉片:看得見(jiàn)摸得著吃得下吃得香》)

補(bǔ)充一句,在此次的重組方案中,煉石礦業(yè)全體股東(主要是張老板)做的業(yè)績(jī)補(bǔ)償承諾2012年度、2013年度和2014年度歸母凈利潤(rùn)數(shù)分別是5564.71萬(wàn)元、6431.30萬(wàn)元及7351.33萬(wàn)元。煉石礦業(yè)是否完成3年的業(yè)績(jī)承諾呢?

重組完成后的上市公司是否正如賣(mài)方報(bào)告所言一飛沖天呢?

繼續(xù)看下文。

二、三年之癢

煉石礦業(yè)的業(yè)績(jī)補(bǔ)償承諾期是2012-2014年,這期間必須得完成。

果然如此。

2012年,重組后的第一年業(yè)績(jī)答卷貌似還不錯(cuò)。上市公司營(yíng)業(yè)收入2.12億元,同比增長(zhǎng)55.18%,歸屬凈利潤(rùn)4447.96萬(wàn)元,同比增長(zhǎng)11.91%。煉石礦業(yè)2012年扣非凈利潤(rùn)為5693.42萬(wàn)元,完成業(yè)績(jī)承諾數(shù)的102.31%。

2013年,上市公司營(yíng)業(yè)收入2.26億元,同期增長(zhǎng)6.68%,歸母凈利潤(rùn)6385.86萬(wàn)元,同比增長(zhǎng)43.57%。煉石礦業(yè)2013年扣非凈利潤(rùn)6751.35萬(wàn)元,完成業(yè)績(jī)承諾數(shù)的104.98%。

2014年,上市公司營(yíng)業(yè)收入2.44億元,同比增長(zhǎng)7.75%,歸母凈利潤(rùn)8245.96萬(wàn)元,同比增長(zhǎng)29.13%。煉石礦業(yè)2014年扣非凈利潤(rùn)7937.89萬(wàn)元,完成業(yè)績(jī)承諾數(shù)的107.98%。

業(yè)績(jī)承諾期全部完成!

完美!Perfect!

可是,剛過(guò)承諾期,業(yè)績(jī)立馬變臉。

2015年,上市公司營(yíng)業(yè)收入1.55億元,同比下降36.4%,歸母凈利潤(rùn)5978萬(wàn)元,同比下降27.5%。扣非凈利潤(rùn)2788萬(wàn)元,同比下滑62.7%。

煉石礦業(yè)2015年?duì)I業(yè)收入1.55億元,同比下降36.2%,凈利潤(rùn)3707萬(wàn)元,同比下滑57.6%。

隨后,上市公司的扣非凈利潤(rùn)就如長(zhǎng)江之水向東流不回頭,扣非凈利潤(rùn)連續(xù)虧損,2016年虧損4839萬(wàn)元,2017年虧損2.19億元,2018年虧損2.11億元。

如此的業(yè)績(jī)變臉變得“恰到好處”,不多不少。

細(xì)究之下發(fā)現(xiàn)張老板接掌上市公司后,煉石礦業(yè)在承諾期內(nèi)完成業(yè)績(jī)的玄機(jī)。

繼續(xù)看下文。

三、“五星”客戶(hù)

煉石礦業(yè)在2012-2014年得以完成業(yè)績(jī)承諾期全靠?jī)杉夜編鸵r,分別是陜西龍門(mén)鋼鐵(集團(tuán))有限責(zé)任公司(以下簡(jiǎn)稱(chēng)“龍門(mén)鋼鐵”)和中國(guó)兵工物資華東有限公司(以下簡(jiǎn)稱(chēng)“華東物資”)。

2012-2015年期間,龍門(mén)鋼鐵為上市公司貢獻(xiàn)1.2-1.5億元的銷(xiāo)售額,占銷(xiāo)售額的5成以上;2012-2014年,華東物資每年的采購(gòu)額8-9千萬(wàn)元,占銷(xiāo)售額的近4成。煉石礦業(yè)對(duì)這兩個(gè)客戶(hù)的銷(xiāo)售占比高達(dá)99%,其中玄機(jī)值得揣摩。

非常神奇的是,在幫助煉石礦業(yè)度過(guò)了業(yè)績(jī)承諾期后,這兩大客戶(hù)在2015年又突然終止了繼續(xù)供需合作。

這簡(jiǎn)直就是神助攻,絕對(duì)是“五星”好評(píng)客戶(hù)!

但怎么看,又像是煉石礦業(yè)與兩大客戶(hù)演了一出雙簧......

這其中有諸多不合理的地方讓記者產(chǎn)生了疑問(wèn)。

其一,與2008-2010年的主要客戶(hù)對(duì)比,發(fā)現(xiàn)煉石礦業(yè)的客戶(hù)變動(dòng)非常之大,這顯然與絕大部分礦業(yè)公司相對(duì)較穩(wěn)定的客戶(hù)關(guān)系情況不符;

其二,如果是正常的供需合同,突然停止顯然不符合買(mǎi)賣(mài)雙方的利益,對(duì)買(mǎi)方而言勢(shì)必要重新尋找供應(yīng)商,并且存在試料等情況;

其三,煉石礦業(yè)失去主要大客戶(hù)后,貌似并不急切,似乎也并不想挽留大客戶(hù),這明顯有悖于正常的企業(yè)經(jīng)營(yíng)行為;

其四,在2015年以后出現(xiàn)的幾個(gè)客戶(hù)中,洛南縣恒豐非金屬礦業(yè)有限公司(以下簡(jiǎn)稱(chēng)“恒豐礦業(yè)”)的經(jīng)營(yíng)范圍是灰石開(kāi)采、加工、銷(xiāo)售,尾礦回收(硫、鐵、鉛)及銷(xiāo)售,并沒(méi)有涉及煉石礦業(yè)的主要產(chǎn)品“鉬精粉”,換言之,要么是恒豐礦業(yè)超范圍經(jīng)營(yíng),要么是“幫人走賬”;此外,為煉石礦業(yè)在2016年貢獻(xiàn)520萬(wàn)銷(xiāo)售收入的哈爾濱億松商貿(mào)有限公司(以下簡(jiǎn)稱(chēng)“億松商貿(mào)”)成立時(shí)間是2015年3月18日,注冊(cè)資本50萬(wàn)元。

一家剛成立不久的小公司就成為煉石礦業(yè)的前5大客戶(hù),這是不是有點(diǎn)蹊蹺?

綜合這些蹊蹺之處,讓記者對(duì)煉石礦業(yè)的真實(shí)經(jīng)營(yíng)情況產(chǎn)生了疑問(wèn),這也是上文不過(guò)多分析其經(jīng)營(yíng)情況的原因。

如何讓小韭菜們盡快忘這些蹊蹺的故事,是成為上市公司的當(dāng)務(wù)之急。

忘掉一段戀情最快的方式就是開(kāi)啟新的戀情。在張老板掌舵下,上市公司運(yùn)用這招可謂非常嫻熟,一個(gè)新的故事開(kāi)始了。

四、近28億并購(gòu)加德納航空

2016年11月17日,上市公司宣布停牌。

次日,發(fā)布與與英國(guó)GARDNER AEROSPACE HOLDINGS LIMITED(加德納航空控股有限公司,以下簡(jiǎn)稱(chēng)“加德納航空”)全體股東簽訂的《諒解備忘錄》。上市公司擬通過(guò)香港全資子公司煉石投資有限公司(以下簡(jiǎn)稱(chēng)“香港煉石”)收購(gòu)英國(guó)加德納航空100%股權(quán)。

該公告披露,加德納航空2012年3月6日成立,是一家根據(jù)英格蘭和威爾士法律成立的有限責(zé)任公司。在全球范圍內(nèi)的員工人數(shù)超過(guò)4500人,總部在英國(guó),其在英國(guó)、法國(guó)、波蘭和印度均建立了工廠。主要產(chǎn)品為飛機(jī)及發(fā)動(dòng)機(jī)零部件,包括飛機(jī)的機(jī)翼前緣表層、發(fā)動(dòng)機(jī)相關(guān)部件、起降設(shè)備、油泵罩等核心部件。其生產(chǎn)的零部件主要應(yīng)用于寬體/窄體商用客機(jī)、直升機(jī)、引擎、其他飛行器、工業(yè)產(chǎn)品等。

其中收入占比最大為寬體/窄體商用客機(jī)應(yīng)用的零部件,主要客戶(hù)包括空中客車(chē)等企業(yè)。

新的故事開(kāi)啟,上市公司從航空新材料延伸到航空制造領(lǐng)域。

2017年4月12日,上市公司披露重大資產(chǎn)重組方案,以3.26億英鎊(折合人民幣約為27.93億元,匯率為1英鎊兌人民幣8.5686元)的價(jià)格收購(gòu)加德納航空100%股權(quán)。

由此,導(dǎo)致上市公司當(dāng)期產(chǎn)生21.77億元的商譽(yù)。

(一)加德納航空的財(cái)務(wù)數(shù)據(jù)

重組方案做了個(gè)假設(shè),交易完成后,上市公司營(yíng)業(yè)收入規(guī)模預(yù)計(jì)會(huì)出現(xiàn)較大增長(zhǎng)。假設(shè)2015年1月1日為交易交割日,那么,2015年度模擬合并營(yíng)業(yè)收入預(yù)計(jì)將從1.55億元增加至13.07億元,歸屬于母公司凈利潤(rùn)預(yù)計(jì)將從5978.08萬(wàn)元增加至1.93億元。

不管怎么樣先畫(huà)個(gè)大餅,不對(duì)!應(yīng)該是向投資者先描繪一個(gè)美好未來(lái)!

值得注意的是,加德納航空很高,2014年、2015年以及2016年前10個(gè)月資產(chǎn)負(fù)債率分別高達(dá)78.26%、68.22%、65.88%。

2016年前10個(gè)月,凈資產(chǎn)只有3.65億元,而交易價(jià)格卻高達(dá)27.93億元,溢價(jià)6.65倍。

加德納航空有幾組財(cái)務(wù)數(shù)據(jù)比較有意思。

其一,2014年與2015年比較發(fā)行,營(yíng)業(yè)收入相差不大,但是營(yíng)業(yè)利潤(rùn)以及凈利潤(rùn)卻相差非常之大。

2014、2015年?duì)I業(yè)收入分別是11.76億元、11.52億元,但是,營(yíng)業(yè)利潤(rùn)卻相差1倍,分別是0.54億元,1.07億元,凈利潤(rùn)也相差近1倍,分別是0.72億元,1.34億元。

其二,加德納航空經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流凈額長(zhǎng)期為負(fù)值,2014、2015以及2016年前10個(gè)月,分別是-0.99億元、-2.51億元、-2.24億元。

顯然,經(jīng)營(yíng)活動(dòng)并沒(méi)有給企業(yè)帶回真金白銀,反而需要不斷融資。

其三,傍上民航巨頭。加德納航空的主要客戶(hù)是空客,而后者連續(xù)3年是其第一大客戶(hù)占銷(xiāo)售收入的60%以上。

Airbus,中文名稱(chēng)“空中客車(chē)公司”,是全球最大的兩大民用飛機(jī)制造商之一,民用飛機(jī)訂單占全球市場(chǎng)的一半。2017年?duì)I業(yè)收入高達(dá)736.28億美元。眾所周知,Airbus的供應(yīng)商體系有著極其嚴(yán)格的審核標(biāo)準(zhǔn),并且審核周期較長(zhǎng)。

加德納航空成立時(shí)間是2012年3月,于2014年就進(jìn)入國(guó)際民航巨頭空客的供應(yīng)商體系,并且獲得7億元的年銷(xiāo)售訂單。并且上市公司在2019年6月12日的投資者互動(dòng)上表示,加德納航空是空客的八家頂級(jí)供應(yīng)商之一。

不管是從成立時(shí)間還是銷(xiāo)售額以及財(cái)務(wù)數(shù)據(jù)(經(jīng)營(yíng)性現(xiàn)金流長(zhǎng)期流出、高負(fù)債率等),都讓人對(duì)加德納航空的實(shí)際情況產(chǎn)生疑問(wèn)。

更有意思的是在后頭,繼續(xù)看下文。

(二)姍姍來(lái)遲的定增

上市公司本來(lái)的計(jì)劃非公開(kāi)發(fā)行股份募集資金,再以募集的資金收購(gòu)加德納航空100%股權(quán)。

可是啊,人算不如天算,計(jì)劃跟不上變化,非公開(kāi)發(fā)行進(jìn)展緩慢,募集資金與收購(gòu)股權(quán)出現(xiàn)了時(shí)間空擋。

那,怎么辦?標(biāo)的可是空客的八大頂級(jí)供應(yīng)商之一哦,過(guò)這村就沒(méi)這店了。

上市公司想到了貸款收購(gòu)股權(quán),然后再募集資金償還貸款。

至于為什么要如此迫切地并購(gòu)加德納航空呢?下文將揭曉。

2017年5月11日,上市公司通過(guò)成都銀行向成都雙流興城建設(shè)投資有限公司(以下簡(jiǎn)稱(chēng)“興城投資”)借款18億元人民幣(期限不超過(guò)12個(gè)月,借款利率為6.37%/年)用于收購(gòu)加德納航空。此外,2017年5月31日,上市公司還向StarSpaceInvestmentLP (以下簡(jiǎn)稱(chēng)“星空投資”)基金借款1.6億美元,貸款期限至2018年4月30日,年利率為8%。

兩筆貸款金額共計(jì)約28億元,剛好夠支付并購(gòu)總價(jià)款。

2017年6月12日,完成加德納航空的股權(quán)交割,成為上市公司全資子公司。

兩筆貸款全部用于收購(gòu)加德納航空股權(quán)。簡(jiǎn)單測(cè)算,18億人民幣及1.6億美元的1年貸款利息就接近2億元人民幣。換言之,上市公司為收購(gòu)加德納航空又增加了2億的成本。

但不管如何,上市公司如愿將加德納航空收歸旗下,2017年的凈利潤(rùn)沒(méi)有太難看。

定增方案是2017年12月27日才獲批。

俗話(huà)說(shuō),好事多磨。

定增方案獲批后,卻遲遲沒(méi)有完成募資。

到2018年4月26日仍然沒(méi)有募資成功,上市公司只得將貸款展期。上市公司向興城投資、成都銀行的貸款金額為16億元人民幣(此前償還了2億元),展期到期日為2019年5月3日,展期固定利率6.37%/年。上市公司向星空投資貸款金額為1.35億美元(此前償還了2500萬(wàn)美元),展期期限最長(zhǎng)至2019年4月30日,展期利率10%/年。

前后兩次貸款,上市公司至少多花了2.5億的成本,這可都是真金白銀啊!至于什么時(shí)候能賺回來(lái),你猜!

2018年10月30日,非公開(kāi)發(fā)行募集資金才得以完成,四川發(fā)展國(guó)瑞礦業(yè)投資有限公司(以下簡(jiǎn)稱(chēng)“國(guó)瑞礦業(yè)”)、四川富潤(rùn)企業(yè)重組投資有限責(zé)任公司(以下簡(jiǎn)稱(chēng)“富潤(rùn)投資”)以14.26元/股的價(jià)格分別認(rèn)購(gòu)5596.80萬(wàn)股、5596.80萬(wàn)股(限售期12個(gè)月)。

距離1.1億股的解禁還有4個(gè)月時(shí)間,截止2019年6月6日,上市公司的收盤(pán)價(jià)是10.66元,國(guó)瑞礦業(yè)和富潤(rùn)投資的賬面浮虧超過(guò)25%。

五、煉石礦業(yè)變臉

2017年報(bào)披露,6月12日完成了對(duì)英國(guó)Gardner Aerospace Holdings Limited 100%股權(quán)的收購(gòu),航空業(yè)務(wù)已經(jīng)成為公司主要業(yè)務(wù)。報(bào)告期,公司的業(yè)務(wù)收入主要來(lái)自于Gardner的商用航空飛機(jī)部件及其他航空部件等業(yè)務(wù)。

這看起來(lái)再直白不過(guò)的表述確暗含一個(gè)信息——把煉石礦業(yè)忘了吧。

就是當(dāng)年上市公司以9億多(股份對(duì)價(jià))置換二來(lái)的礦業(yè)公司成為擺設(shè)了?前5大銷(xiāo)售客戶(hù)跟它一毛錢(qián)關(guān)系都沒(méi)有。

2017年煉石礦業(yè)的營(yíng)業(yè)收入是0,營(yíng)業(yè)利潤(rùn)虧損2340,凈利潤(rùn)虧損1131萬(wàn)元。

營(yíng)業(yè)收入是0,說(shuō)明煉石礦業(yè)已經(jīng)停擺。

完成了它的歷史使命后就果斷停擺!

這操作服是不服?!

2018年煉石礦業(yè)繼續(xù)虧損,當(dāng)期營(yíng)業(yè)收入7727萬(wàn)元,營(yíng)業(yè)利潤(rùn)虧損2458萬(wàn)元,凈利潤(rùn)虧損2514萬(wàn)元。

煉石礦業(yè)的業(yè)績(jī)連續(xù)變臉,是不是正好驗(yàn)證了前文“雙簧”的猜測(cè)?

六、股東遁走

業(yè)績(jī)變臉對(duì)曾經(jīng)的戰(zhàn)略投資者中路集團(tuán)沒(méi)有任何影響——2015年就已經(jīng)把股票甩賣(mài)完了。

2015年5月11日,牛市進(jìn)入最后的瘋狂階段。上市公司發(fā)布公告稱(chēng),中路集團(tuán)大宗交易和集中競(jìng)價(jià)交易在5月6日--5月8日共計(jì)減持2605萬(wàn)股,減持完成后,中路集團(tuán)還持有公司股份2797萬(wàn)股,占總股本的4.9975%,持股比例低于公司股份總數(shù)的5%,不再是公司持股5%以上的股東。無(wú)需再發(fā)布減持公告。

2015年半年報(bào)顯示,中路集團(tuán)持股數(shù)下降至1073.60股,換言之,2015年5月份中路集團(tuán)共計(jì)減持3770.4萬(wàn)股。

根據(jù)當(dāng)時(shí)34-37元/股的價(jià)格以及大宗交易數(shù)據(jù)測(cè)算,中路集團(tuán)在2015年5月份的減持3770.4萬(wàn)股套現(xiàn)金額至少12億元,而甩賣(mài)5402萬(wàn)股全部套現(xiàn)金額至少在13.50億元以上。

2010年以1.19億元的成本受讓全部5402萬(wàn)股,時(shí)隔5年時(shí)間,中路集團(tuán)得12倍的投資回報(bào),陳老板賺得堪稱(chēng)盆滿(mǎn)缽滿(mǎn)。

當(dāng)然,減持股份的并不是只有中路集團(tuán),控股股東張老板于2019年也賣(mài)了一票。

2019年3月13日晚間,上市公司發(fā)布公告稱(chēng),控股股東張老板以大宗交易的方式將持有的1340萬(wàn)股(占總股本的1.9952%)股份轉(zhuǎn)讓給國(guó)瑞礦業(yè)。轉(zhuǎn)讓后,張老板的持股比例下降至19.0292%,仍是控股股東。

該筆交易張老板套現(xiàn)1.91億元。

值得注意的是,2019年4月27日業(yè)績(jī)預(yù)告顯示,上市公司2019年1月至6月歸屬于上市公司股東的凈利潤(rùn)虧損約5700 萬(wàn)元。其中虧損是加德納航空貢獻(xiàn)利潤(rùn)太少,還是煉石礦業(yè)虧損加大?

只有半年報(bào)出來(lái)才知。