- 沃華醫(yī)藥業(yè)績(jī)翻倍!長(zhǎng)春高新、智飛生物大漲50%

- 2020年01月20日 來(lái)源:新浪醫(yī)藥

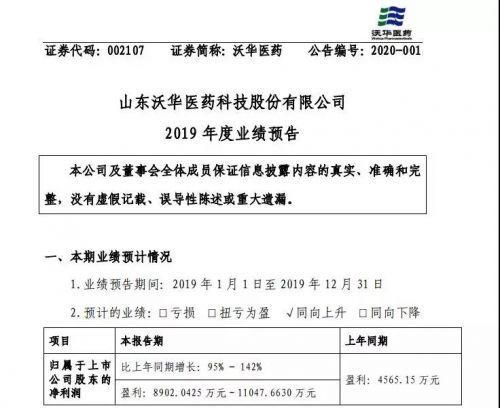

提要:近日,沃華醫(yī)藥發(fā)布2019年業(yè)績(jī)預(yù)告,公司2019年全年預(yù)計(jì)盈利8902萬(wàn)元到1.1億元之間,同比增長(zhǎng)95%-142%。而2018年凈利潤(rùn)為4565.15萬(wàn)元。

業(yè)績(jī)好的公司總是能率先發(fā)布預(yù)告。2020年已經(jīng)過(guò)去二十天,對(duì)于醫(yī)藥行業(yè)來(lái)說(shuō),很多企業(yè)卻正忙著披露2019年業(yè)績(jī)預(yù)告。

據(jù)統(tǒng)計(jì),1月以來(lái),已經(jīng)有15家上市藥企披露2019年業(yè)績(jī)預(yù)告。其中,沃華醫(yī)藥、泰合健康預(yù)計(jì)業(yè)績(jī)?cè)鲩L(zhǎng)100%左右,長(zhǎng)春高新、智飛生物、泰格醫(yī)藥、海思科預(yù)計(jì)業(yè)績(jī)?cè)鲩L(zhǎng)超50%。

沃華醫(yī)藥業(yè)績(jī)逆襲但仍有隱憂

近日,沃華醫(yī)藥發(fā)布2019年業(yè)績(jī)預(yù)告,公司2019年全年預(yù)計(jì)盈利8902萬(wàn)元到1.1億元之間,同比增長(zhǎng)95%-142%。而2018年凈利潤(rùn)為4565.15萬(wàn)元。

對(duì)于業(yè)績(jī)上升的原因,沃華醫(yī)藥解釋稱,是由于2019年度公司精細(xì)化管理水平顯著提升,在確保銷售收入穩(wěn)步增長(zhǎng)的前提下,大幅降低了成本費(fèi)用。

事實(shí)上,對(duì)于沃華醫(yī)藥而言,2019年是其走出泥潭的第一年。近年來(lái),沃華醫(yī)藥銷售費(fèi)用持續(xù)增長(zhǎng),2018年,沃華醫(yī)藥銷售費(fèi)用占營(yíng)收的比重達(dá)59.04%。

大幅增長(zhǎng)的銷售費(fèi)用雖然促進(jìn)了營(yíng)業(yè)收入的提升,卻沒(méi)能帶動(dòng)凈利潤(rùn)同步增長(zhǎng)。此外,沃華醫(yī)藥還發(fā)布公告表示,終止對(duì)兩家控股51%子公司的收購(gòu)計(jì)劃。

去年2月22日,在“沃華醫(yī)藥2018年度業(yè)績(jī)網(wǎng)上說(shuō)明會(huì)”上,對(duì)于投資者提出的凈利潤(rùn)下滑的疑問(wèn),沃華醫(yī)藥副總裁兼董事會(huì)秘書(shū)王炯解釋稱,“2018年度,公司受原材料及人工成本上漲、設(shè)備更新改造投入增加以及銷售推廣費(fèi)用增加等因素影響,導(dǎo)致凈利潤(rùn)較同期下降。”

沃華醫(yī)藥是我國(guó)一家資歷較老的中藥企業(yè),主導(dǎo)產(chǎn)品為心可舒片、骨疏康、荷丹片。沃華醫(yī)藥稱,這三個(gè)主導(dǎo)產(chǎn)品的生產(chǎn)及銷售狀況直接決定了公司的收入和盈利水平。

2019年半年報(bào)顯示,當(dāng)年心可舒片營(yíng)收1.91億元,同比增加16.73%;骨疏康營(yíng)收1.01億元,同比增加30.45%;荷丹片營(yíng)收只有4537萬(wàn)元,同比增長(zhǎng)214.11%。

可以說(shuō),上述三款品種在去年銷量的增長(zhǎng)也讓沃華醫(yī)藥今年的業(yè)績(jī)出現(xiàn)了增長(zhǎng),不過(guò),從目前來(lái)看,沃華醫(yī)藥業(yè)績(jī)的增長(zhǎng)能否獲得持續(xù)仍然需要打一個(gè)問(wèn)號(hào),長(zhǎng)期依靠幾款單一品種對(duì)于上市藥企來(lái)說(shuō)并不是一件好事,事實(shí)上,沃華醫(yī)藥自己也在財(cái)報(bào)稱,國(guó)內(nèi)醫(yī)藥市場(chǎng)上與其主導(dǎo)產(chǎn)品適用病癥類似的中成藥產(chǎn)品較多,該類產(chǎn)品與公司主導(dǎo)產(chǎn)品形成一定的市場(chǎng)競(jìng)爭(zhēng)。

沃華醫(yī)藥在2018年年報(bào)表示,2019年在做好主導(dǎo)產(chǎn)品推廣的同時(shí),將加大力度開(kāi)拓腦血疏口服液、橘紅梨膏等產(chǎn)品,降低主導(dǎo)產(chǎn)品相對(duì)集中的風(fēng)險(xiǎn)。

但是目前這些品種仍處于早期階段,其銷量也沒(méi)有開(kāi)始顯現(xiàn),根據(jù)其2019年半年報(bào)顯示,心可舒片、骨疏康、荷丹片三款產(chǎn)品的銷售收入依舊占到總收入的45.86%、24.33%以及10.86%。

靠子公司給力,長(zhǎng)春高新業(yè)績(jī)大增

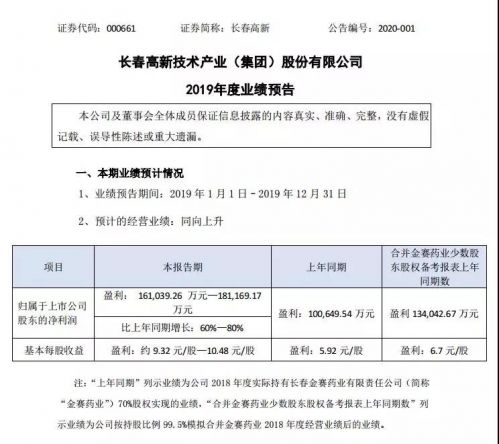

1月2日晚間,長(zhǎng)春高新發(fā)布了2019年業(yè)績(jī)預(yù)告,2019年該公司預(yù)計(jì)實(shí)現(xiàn)凈利潤(rùn)16.1億元至18.1億元,預(yù)計(jì)比上年同期增長(zhǎng)60%-80%。

對(duì)于業(yè)績(jī)的高速增長(zhǎng),長(zhǎng)春高新在公告中歸于三個(gè)原因:1、控股骨干制藥企業(yè)收入增長(zhǎng);2、開(kāi)發(fā)項(xiàng)目結(jié)算收入同比上升;3、2019年內(nèi)實(shí)施重大資產(chǎn)重組,公司于2019年11月完成了對(duì)金賽藥業(yè)29.5%少數(shù)股東股權(quán)的收購(gòu),因此公司自2019年11月按持股比例99.5%合并金賽藥業(yè)的財(cái)務(wù)報(bào)表。

事實(shí)上,長(zhǎng)春高新的主營(yíng)業(yè)務(wù)以、健康產(chǎn)業(yè)為主,房地產(chǎn)開(kāi)發(fā)為輔。該公司在2019年半中表示,業(yè)績(jī)?cè)鲩L(zhǎng)的主要原因是公司醫(yī)藥控股子公司的利潤(rùn)增長(zhǎng)所致。

公司的主要產(chǎn)品為聚乙二醇重組人生長(zhǎng)激素注射液、重組人生長(zhǎng)激素、注射用重組人促卵泡激素、凍干水痘減毒活疫苗、人用狂犬病疫苗、血栓心脈寧片、銀花泌炎靈片等。

近年來(lái),長(zhǎng)春高新實(shí)現(xiàn)了高速業(yè)績(jī)?cè)鲩L(zhǎng),2015年至2018年,該公司扣非后凈利潤(rùn)的增速分別為16.24%、23.74%、37.92%和55.74%,業(yè)績(jī)?cè)鏊僭诔掷m(xù)上升,而且2019年前三季度,該公司的扣非后凈利潤(rùn)增速為50.61%,同時(shí)該公司的營(yíng)業(yè)收入也保持著高速增長(zhǎng),2016年至2019年前三季度,營(yíng)收增速分別為20.62%、41.58%、31.03%和31.5%。

當(dāng)然,長(zhǎng)春高新近年來(lái)的高速增長(zhǎng)與該公司大量研發(fā)投入分不開(kāi)的。2015年至2019年前三季度,該公司的研發(fā)費(fèi)用分別為1.9億元、2.6億元、3.5億元、3.9億元和2.7億元。2015年至2018年,該公司的研發(fā)投入的年均復(fù)合增長(zhǎng)率為27.1%。

此外,該公司2019年的業(yè)績(jī)高速增長(zhǎng)還要?dú)w功于子公司金賽藥業(yè)的貢獻(xiàn)。2017年,金賽藥業(yè)為長(zhǎng)春高新貢獻(xiàn)51%的收入和74%的凈利潤(rùn)。2018年,金賽藥業(yè)實(shí)現(xiàn)營(yíng)收31.96億元,實(shí)現(xiàn)凈利潤(rùn)14.61億元。長(zhǎng)春高新此前發(fā)布的收購(gòu)金賽藥業(yè)29.5%股權(quán)的報(bào)告中曾提及,金賽藥業(yè)2019年預(yù)測(cè)凈利潤(rùn)約為15.58億元。

長(zhǎng)生疫苗事件的受益者——智飛生物

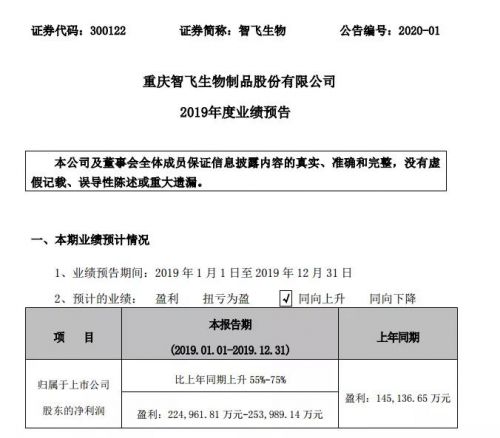

1月3日晚間,智飛生物發(fā)布業(yè)績(jī)預(yù)告,預(yù)計(jì)2019年實(shí)現(xiàn)歸屬于上市公司股東的凈利潤(rùn)22.50億元~25.40億元,比上年同期增長(zhǎng)55%~75%。

智飛生物是我國(guó)疫苗行業(yè)的的龍頭企業(yè),由于長(zhǎng)生生物疫苗事件的影響,我國(guó)的疫苗行業(yè)的監(jiān)管日趨嚴(yán)格,在2019年,長(zhǎng)生事件成為了整個(gè)產(chǎn)業(yè)加速升級(jí)的重要催化劑。隨著監(jiān)管政策趨嚴(yán),行業(yè)準(zhǔn)入門檻提高,資源向規(guī)范經(jīng)營(yíng)的龍頭公司傾斜,行業(yè)集中度提升成為大勢(shì)所趨。

在這種情況之下,智飛生物反而因禍得福,成為了后長(zhǎng)生時(shí)代的最大受益者,所以在2019年里,智飛生物的業(yè)績(jī)出現(xiàn)較大增長(zhǎng),扭虧轉(zhuǎn)盈也不奇怪。

2018年5月,默沙東九價(jià)HPV疫苗獲得國(guó)家藥監(jiān)局簽發(fā)。而智飛生物則獲得了該產(chǎn)品在中國(guó)大陸的推廣和經(jīng)銷的獨(dú)家代理權(quán)。事實(shí)上,默沙東選擇智飛生物的原因也是因?yàn)樗谌珖?guó)的營(yíng)銷網(wǎng)絡(luò)鋪的非常廣。

根據(jù)智飛生物2019年半年報(bào)顯示,其銷售網(wǎng)絡(luò)覆蓋全國(guó)31個(gè)省、自治區(qū)、直轄市,包括300多個(gè)地市,2600多個(gè)區(qū)縣,30000余個(gè)基層衛(wèi)生服務(wù)點(diǎn)(鄉(xiāng)鎮(zhèn)接種點(diǎn)、社區(qū)門診)。

智飛生物2019年上半年代理的默沙東四價(jià)HPV疫苗批簽發(fā)量為282.3萬(wàn)支,同比增長(zhǎng)7.56%,九價(jià)HPV疫苗批簽發(fā)量則達(dá)117.9萬(wàn)支,而在2018上半年批簽發(fā)量?jī)H有6022支,同比暴增19484.16%。

當(dāng)然,除了代理之外,智飛生物對(duì)自主研發(fā)產(chǎn)品的投入也在不斷加大,2019年三季報(bào)顯示,公司2019年前三季度研發(fā)投入為1.05億元,同比增長(zhǎng)19.3%。

目前智飛生物共有4種自主疫苗在售產(chǎn)品,包括AC-Hib聯(lián)合疫苗、ACYW135流腦多糖疫苗、Hib疫苗、AC流腦多糖結(jié)合疫苗。

可以說(shuō),作為疫苗行業(yè)龍頭,智飛生物在2019年交出了一份滿意的答卷,但是對(duì)于2020年的規(guī)劃,智飛生物顯然不能繼續(xù)去年的打發(fā),雖說(shuō)目前疫苗行業(yè)尚未出現(xiàn)帶量采購(gòu)之類的政策,但是隨著行業(yè)政策收緊,預(yù)計(jì)整個(gè)疫苗行業(yè)也將迎來(lái)進(jìn)一步洗牌,未來(lái)智飛生物如何走,有多雙眼睛一直在盯著。