- 晶科電力IPO:在建工程通過協(xié)議轉(zhuǎn)營收 3億應(yīng)收涉東旭

- 2019年12月05日 來源:中國經(jīng)濟網(wǎng)

提要:11月22日,晶科電力收到申報IPO反饋意見,證監(jiān)會從規(guī)范性、信息披露和財務(wù)會計資料相關(guān)問題三方面提出共59個反饋問題。此外,晶科電力于11月27日更新了預(yù)披露招股說明書。

11月22日,晶科電力收到申報IPO反饋意見,證監(jiān)會從規(guī)范性、信息披露和財務(wù)會計資料相關(guān)問題三方面提出共59個反饋問題。此外,晶科電力于11月27日更新了預(yù)披露招股說明書。

究竟是晶科電力之前的招股說明書的內(nèi)容不夠詳細(xì)完整,還是真有什么重大問題引起了證監(jiān)會的關(guān)注,本文將沿著反饋意見的問題扒一扒晶科電力更新后的預(yù)披露招股說明書。

大額政府補貼近兩年到期

根據(jù)其招股書介紹,晶科電力作為一家清潔能源服務(wù)商,公司主營業(yè)務(wù)主要包括光伏電站運營、光伏電站轉(zhuǎn)讓和光伏電站EPC 等,涉及太陽能光伏電站的開發(fā)、投資、建設(shè)、運營和管理、轉(zhuǎn)讓等環(huán)節(jié),以及光伏電站EPC 工程總承包、電站運營綜合服務(wù)解決方案等。

光伏電站運營業(yè)務(wù)為晶科電力成立至今的核心業(yè)務(wù),其開發(fā)的光伏電站項目包括領(lǐng)跑者光伏電站、普通地面電站(包括“農(nóng)光互補”、“漁光互補”、“林光互補”等光伏復(fù)合電站)、屋頂分布式光伏電站等多種類型。截至2019 年6 月末,晶科電力已在浙江、江蘇、河北、安徽、寧夏、青海等20 多個省份建成了光伏電站,并網(wǎng)裝機容量約2.95GW,占2019 年6 月末我國光伏累計裝機容量1的1.59%,居同行業(yè)前列。

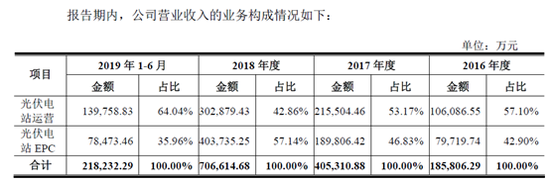

首先看看主營業(yè)務(wù)情況,晶科電力主營業(yè)務(wù)分為光伏電站運營和EPC 兩大板塊。報告期內(nèi),光伏電站運營業(yè)務(wù)收入分別為10.61 億元、21.55 億元、30.29 億元和13.98 億元,占營業(yè)收入的比重分別為57.10%、53.17%、42.86%和64.04%;光伏電站EPC 業(yè)務(wù)收入分別為7.97 億元、18.98 億元、40.37 億元和7.85 億元,占營業(yè)收入的比重分別為42.90%、46.83%、57.14%和35.96%。

針對主營業(yè)務(wù)收入,反饋意見重點提及了光伏電站運營的項目具體情況、收入確認(rèn)依據(jù)以及國家、省級補貼與市區(qū)縣補貼會計處理不同的依據(jù),光伏電站EPC的項目具體情況、收入確認(rèn)方法和依據(jù),收入較大變動的合理性,毛利率的波動合理性等。

在更新的招股說明書中,問題基本已經(jīng)得到回復(fù),不過值得一提的是,市區(qū)縣補貼的持續(xù)性及光伏電站EPC未來的前景卻不容樂觀。

根據(jù)招股說明書披露的財務(wù)數(shù)據(jù),2017 年、2018 年及2019 年1-6 月晶科電力收到的區(qū)補電費補貼分別為4168.21萬元、7856.00萬元和5933.62萬元,而區(qū)補電費補貼的時間一般是3年左右,在招股說明書中顯示的項目明細(xì)中,擁有區(qū)補電費補貼收入的電站剩余年限多為1-2年左右,換言之,晶科電力僅僅一兩年之后就將因區(qū)補電費補貼到期直接減少約億元利潤(簡單按2019年上半年數(shù)據(jù)*2折算)。

除直接到期的區(qū)補電費外,為了實現(xiàn)2020年光伏發(fā)電平價上網(wǎng)的目標(biāo),國家、省級補貼的金額也是一降再降,雖然目前的存量項目不受補貼退坡影響,但是未來建成的項目,尤其是募集資金的投資項目,必然由于平價項目的到來,受到電價收入下降的不利影響。

與此同時,另一大業(yè)務(wù)光伏電站EPC也將由于行業(yè)投資意愿的大幅下降而下降,從近幾年晶科電力的EPC 業(yè)務(wù)訂單金額來看,2016-2018 年,晶科電力光伏電站EPC 總承包業(yè)務(wù)新增訂單合同容量分別為130MW、321.58MW、1046.79MW,新增訂單量逐年提高,但是到了2019年1-6 月,業(yè)務(wù)新增訂單合同容量僅145.79MW,大幅減少。雖然晶科電力招股說明書稱主要是由于國內(nèi)光伏電站競價政策出臺時間較晚、國內(nèi)光伏電站裝機市場2019 年上半年相對疲軟等因素影響所致,但不可忽視的國內(nèi)光伏電站競價政策出臺疊加補貼退坡,將極大的打擊行業(yè)的投資意愿,進而降低晶科電力未來的增長空間。

需要強調(diào)的是,光伏電站EPC對收入的貢獻接近一半,如光伏電站EPC收入受到嚴(yán)重打擊,將對晶科電力的前景產(chǎn)生極不利的影響。

在建工程通過協(xié)議轉(zhuǎn)營收

不過相比于擔(dān)憂未來光伏電站EPC收入的前景,更值得注意的卻是光伏電站EPC應(yīng)收賬款的前5大客戶。

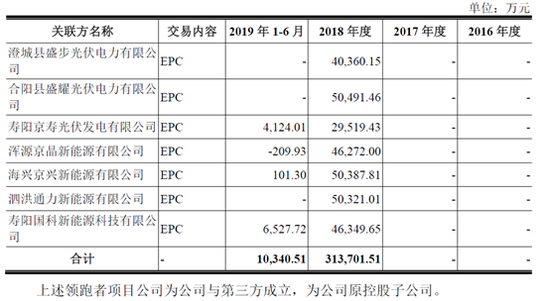

根據(jù)招股說明書披露的數(shù)據(jù),晶科電力截至今年上半年的前5大客戶分別為渾源京晶新能源公司/海興京興新能源公司/壽陽京壽光伏發(fā)電公司(同受北京京能清潔能源電力股份公司控制)、合陽縣盛耀光伏電力公司/澄城縣盛步光伏電力公司(同受陜西化工集團控制)、四川東旭電力工程公司、壽陽國科新能源科技公司和上饒市城市建設(shè)投資開發(fā)集團。

查詢天眼查后發(fā)現(xiàn),京能清潔能源對渾源京晶新能源公司、海興京興新能源公司和壽陽京壽光伏發(fā)電公司的持股比例分別為49%、49%和30%,而持有對應(yīng)51%、51%和70%剩余股份的公司股權(quán)穿透后,最終控制方都是晶科電力。

數(shù)據(jù)來源:天眼查

以渾源京晶新能源公司為例,天眼查顯示的持股過半的公司是橫峰縣晶源電力公司,穿透上去的控制人則是晶科電力。

除此之外,同受陜西化工集團控制的合并第二大客戶合陽縣盛耀光伏電力公司/澄城縣盛步光伏電力公司,陜西化工集團實際持有的股份都只有10%,剩余權(quán)益都?xì)w屬于晶科電力間接享有,晶科電力間接持股高達(dá)90%。

數(shù)據(jù)來源:天眼查

數(shù)據(jù)來源:天眼查

同上,第四大客戶壽陽國科新能源科技公司也是這樣,晶科電力間接持股高達(dá)70%。

數(shù)據(jù)來源:天眼查

對此,晶科電力在招股說明書中披露的原因如下:

2018 年下半年,晶科電力與以上客戶新控制方簽署的表決權(quán)授權(quán)行使協(xié)議及其補充協(xié)議以及變更后的公司章程規(guī)定,公司將其持有項目公司股權(quán)對應(yīng)的表決權(quán)全部不可撤銷地授權(quán)委托并讓渡給新控制方行使,不再享有任何表決權(quán)及收益權(quán),新控制方完全實現(xiàn)對領(lǐng)跑者項目公司獨立經(jīng)營管理,領(lǐng)跑者項目公司未來存續(xù)期間的經(jīng)營以及經(jīng)營所產(chǎn)生的一切收益或損失均與公司及下屬子公司無關(guān),同時各方一致同意,領(lǐng)跑者項目公司由其他第三方合并財務(wù)報表。

值得注意的是,上述公司中標(biāo)的EPC項目2018實現(xiàn)收入就高達(dá)31.37億元,但是轉(zhuǎn)讓時間卻是2018年下半年,且并不是股權(quán)轉(zhuǎn)讓,而只是將表決權(quán)和收益權(quán)轉(zhuǎn)給對手方,換言之,晶科電力一手招標(biāo)投資建設(shè)完成的項目,對手方無需付出額外對價就能獲得全部收益和控制權(quán),天底下竟有如此好事。

答案或許是有,因為恰如晶科電力披露,2018 年,經(jīng)過招投標(biāo),公司中標(biāo)了上述領(lǐng)跑者項目公司的EPC 業(yè)務(wù),實現(xiàn)EPC項目收入共計313701.51 萬元;2019 年1-6 月,實現(xiàn)EPC 項目收入共計10340.51 萬元。只有將子公司變?yōu)榉呛喜⒎秶鷥?nèi)的客戶,本應(yīng)確認(rèn)為在建工程的項目,則可以立即變成收入利潤,大大提前了收益確認(rèn)時點,并能更早通過工程款收回前期投資也是好處之一。

EPC第一大客戶乃東旭集團旗下

除此之外,2019年新增的第一大客戶,也是2019年上半年應(yīng)收賬款第三大客戶的四川東旭電力工程公司也是值得關(guān)注的對象。

招股說明書披露2019年1-6月,晶科電力從四川東旭電力工程公司獲得收入50373.44萬元,截至6月底,應(yīng)收賬款余額是32796.60萬元,對應(yīng)壞賬準(zhǔn)備為327.97萬元,也就是壞賬按1%比例計提。

但是通過天眼查查詢結(jié)果顯示,四川東旭電力工程公司正是最近暴雷的東旭集團,根據(jù)相關(guān)會計準(zhǔn)則,應(yīng)收四川東旭電力工程公司如此巨額的賬款,加上其關(guān)聯(lián)的經(jīng)營風(fēng)險,晶科電力應(yīng)該單獨對其減值測試,并考慮整個存續(xù)期的風(fēng)險損失,而僅僅按正常組合的固定計提比例是否恰當(dāng),值得商榷。

數(shù)據(jù)來源:天眼查

土地合法性存風(fēng)險

另一個比較值得關(guān)注的問題則是土地問題,根據(jù)更新招股說明書披露的數(shù)據(jù),晶科電力已辦理房產(chǎn)證的自有房產(chǎn)僅8324.23平方米。公司所屬光伏電站項目中,在自有土地上建成使用但尚在逐步辦理房產(chǎn)權(quán)證的建筑物面積共計26736.60平方米;公司所屬光伏電站項目中,部分房產(chǎn)建設(shè)于正在辦理土地使用權(quán)證的土地上,導(dǎo)致暫時無法辦理相關(guān)房產(chǎn)權(quán)證,涉及房產(chǎn)面積約28377.56平方米。

對此,反饋意見也是重點對土地的法律風(fēng)險進行了詢問,雖然更新的招股說明書中在主管部門說明一欄中披露了主管部門認(rèn)定不存在違法處罰的說明,不過從招股說明書披露的發(fā)行人最近三年違法違規(guī)情況來看,違規(guī)用地卻是高頻處罰事項。

從近3年的處罰明細(xì)來看,除稅務(wù)處罰外,剩下最多的就是違規(guī)用地問題導(dǎo)致的處罰,并且從罰金來說,主要罰金都來自土地問題,顯然晶科電力并不像披露的那般,土地問題不存在重大處罰的可能性。