- 北汽藍(lán)谷扣非凈利虧損超9億,毛利下滑負(fù)債高企,補(bǔ)貼退坡造血艱難

- 2019年11月06日 來源:全球財(cái)說

提要:近日,北汽藍(lán)谷發(fā)布三季度財(cái)報(bào)。三季報(bào)顯示,前三季度,北汽藍(lán)谷實(shí)現(xiàn)營(yíng)業(yè)收入達(dá)到174.84億,同比增長(zhǎng)78.64%;歸屬凈利潤(rùn)為-2.7億元,相較于去年同期的1.3億元,同比減少303.55%。

近日,北汽藍(lán)谷發(fā)布三季度財(cái)報(bào)。

不容忽視的是,營(yíng)業(yè)收入不斷增長(zhǎng)的同時(shí),北汽藍(lán)谷的凈利卻在跌跌不休。

負(fù)債率高企、銷售毛利率下滑,離開補(bǔ)貼后又未能實(shí)現(xiàn)自主“造血”,使其前行之路格外艱難。

三季度巨虧 扣非凈利連年虧損

三季報(bào)顯示,前三季度,北汽藍(lán)谷實(shí)現(xiàn)營(yíng)業(yè)收入達(dá)到174.84億,同比增長(zhǎng)78.64%;歸屬凈利潤(rùn)為-2.7億元,相較于去年同期的1.3億元,同比減少303.55%。

要知道,2019年上半年,北汽藍(lán)谷的凈利潤(rùn)仍保持個(gè)位數(shù)正增長(zhǎng)。

由盈轉(zhuǎn)虧,僅三個(gè)月究竟發(fā)生了什么?

我們來看看第三季度單季。Wind數(shù)據(jù)顯示,北汽藍(lán)谷實(shí)現(xiàn)營(yíng)業(yè)收入75.64億元,同比增長(zhǎng)81.34%;歸屬凈利潤(rùn)為-3.65億元,去年同期則為4568.77萬元。

北汽藍(lán)谷在財(cái)報(bào)中稱,由于新能源汽車推廣補(bǔ)貼大幅退坡,且第三季度高額虧損,今年經(jīng)營(yíng)業(yè)績(jī)將受較大影響,預(yù)計(jì)全年凈利潤(rùn)將可能產(chǎn)生虧損。

值得注意的是,北汽藍(lán)谷的扣非凈利潤(rùn)。

財(cái)務(wù)數(shù)據(jù)顯示,自借殼上市以來,北汽藍(lán)谷扣非凈利潤(rùn)一直為負(fù)且持續(xù)擴(kuò)大。

2018年全年扣非凈利潤(rùn)為-7.29億元,2019年前三季度扣非凈利潤(rùn)已達(dá)到-9.44億元。

依賴補(bǔ)貼 銷售毛利率低至塵埃

對(duì)北汽藍(lán)谷而言,非經(jīng)常性損益主要來自政府補(bǔ)助。

三季報(bào)顯示,非經(jīng)常性損益構(gòu)成中,來自政府補(bǔ)助的金額為7.2億元。此項(xiàng)數(shù)字在2018年全年為9.18億元。

嚴(yán)重依賴政府補(bǔ)助,正是北汽藍(lán)谷扣非凈利潤(rùn)全年虧損的原因。

補(bǔ)貼的下滑,也讓包括北汽藍(lán)谷在內(nèi)的多數(shù)新能源汽車廠商失去了大部分經(jīng)濟(jì)來源。值得注意的是,在補(bǔ)貼退坡的情況下,北汽藍(lán)谷的產(chǎn)銷數(shù)量。

Wind數(shù)據(jù)顯示,2019年前三季度,北汽藍(lán)谷的銷售毛利率已降至低點(diǎn)5.04%,較去年同期下降逾6個(gè)百分點(diǎn)。

在24家汽車制造上市公司中,其銷售毛利率排名第21位,僅高于*ST海馬、一汽夏利及力帆股份。

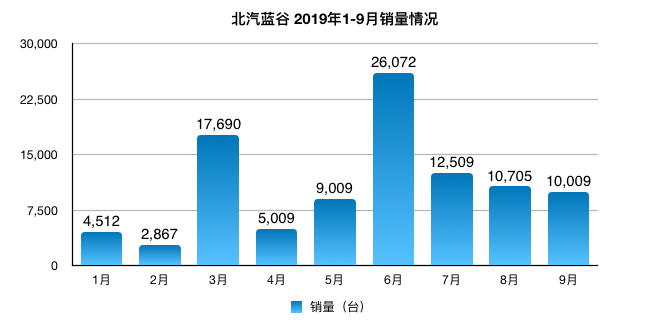

產(chǎn)量方面,截至2019年9月,北汽藍(lán)谷合計(jì)產(chǎn)量22753輛,同比下降63.3%;9月單月,其產(chǎn)量為3420輛,相比去年同期下降75%。

銷量方面,2019年9月,北汽藍(lán)谷銷量為10009輛,同比下降13.4%。

通過圖表看出,北汽藍(lán)谷各月的銷量并不穩(wěn)定。

2019年1-9月,北汽藍(lán)谷合計(jì)銷量為98382輛,同比增長(zhǎng)20.45%。

銷量上漲亦是北汽藍(lán)谷營(yíng)業(yè)收入上增的原因。

要知道,2018年北汽藍(lán)谷純電動(dòng)車銷量同比增長(zhǎng)五成至15.8萬輛。而其2019年的銷售目標(biāo)是增長(zhǎng)39.2%至22萬輛。

10月的產(chǎn)銷數(shù)據(jù)還未披露,但2019年僅剩4個(gè)月時(shí),銷售目標(biāo)僅完成45%,長(zhǎng)路漫漫。

存貨激增 關(guān)聯(lián)交易占比大

在北汽藍(lán)谷的財(cái)報(bào)中,有一項(xiàng)數(shù)據(jù)引起了記者的關(guān)注。

三季報(bào)顯示,截至2019年9月30日,北汽藍(lán)谷的存貨上升至53.08億元,較2018年末的5.85億元激增807.35%。

存貨的不斷翻倍,究竟是何原因?

由于三季報(bào)未詳細(xì)披露,查閱2019年半年報(bào)后發(fā)現(xiàn),上半年31.09億元的存貨中,有27.92億元為庫(kù)存商品,較2018年末的1.6億元極速上升。

產(chǎn)量不斷下滑,存貨卻不斷升高,又有何內(nèi)情?

2019年,北汽藍(lán)谷的銷售以EU系列為主,占到其總銷量的75.5%。業(yè)內(nèi)人士稱,主銷車型EU5的生產(chǎn)資質(zhì)屬于北京汽車,因此產(chǎn)量是計(jì)入港股上市公司北京汽車。

由此可見,北汽藍(lán)谷的銷售壓力不容小覷。

數(shù)據(jù)顯示,2018年,北汽藍(lán)谷前五名客戶銷售額88.06億,占年度銷售總額47.30%,其中前五名客戶銷售額中關(guān)聯(lián)方銷售額為70.48億,占前五名客戶全部銷售額的80%,占年度銷售總額的37.86%。

近一半的營(yíng)收來自前五大客戶,同時(shí)前五大客戶中的8成收入屬于關(guān)聯(lián)交易。

這種情況還存在于供應(yīng)商采購(gòu)方面。2018年,前五名供應(yīng)商采購(gòu)額中關(guān)聯(lián)方采購(gòu)額為54.54億,占前五名采購(gòu)商全部采購(gòu)額46.7%,占年度采購(gòu)總額28.97%。

還有另外一份公告格外吸引眼球,亦是與三季報(bào)同日公布。

北汽藍(lán)谷表示,“九屆五次董事會(huì)審議通過了《關(guān)于 2019 年度日常關(guān)聯(lián)交易預(yù)計(jì)的議案》,同意公司及子公司 2019 年與關(guān)聯(lián)方發(fā)生交易金額預(yù)計(jì)不超過人民幣505.98億元的日常關(guān)聯(lián)交易。

此前10月15日,北汽集團(tuán)發(fā)布了整合北京汽車、北汽新能源產(chǎn)品與技術(shù)資源的全新品牌“BEIJING”。

這也將是一項(xiàng)挑戰(zhàn),包括內(nèi)部整合、市場(chǎng)及渠道的整合等。

資產(chǎn)負(fù)債率逾70% 費(fèi)用激增

還有一點(diǎn)就是,北汽藍(lán)谷的現(xiàn)金流。

三季報(bào)顯示,截至2019年9月30日,北汽藍(lán)谷經(jīng)營(yíng)性現(xiàn)金凈流量為-62.09億元,較6月30日時(shí)的-39.57億元再次擴(kuò)大。

北汽藍(lán)谷稱,主要系新能源汽車推廣補(bǔ)貼回款周期較長(zhǎng)及公司支付貨款增加所致。

負(fù)債方面,短期借款為89.45億元,較年初增長(zhǎng)155.2%;一年內(nèi)到期非流動(dòng)負(fù)債為9.13億元,較年初增長(zhǎng)1196.04%;其他流動(dòng)負(fù)債為15.81億元,較年初增長(zhǎng)857.92%。

截至三季度,北汽藍(lán)谷的資產(chǎn)負(fù)債率為70.72%,達(dá)歷史高點(diǎn),亦處于行業(yè)高位。

隨著負(fù)債增長(zhǎng),直接體現(xiàn)在財(cái)務(wù)費(fèi)用方面。2019年前三季度,北汽藍(lán)谷財(cái)務(wù)費(fèi)用為3.18億元,同比增長(zhǎng)787.2%。

同樣是上漲的還有銷售費(fèi)用。2019年前三季度,北汽藍(lán)谷銷售費(fèi)用為10.64億元,同比增長(zhǎng)54.17%。

報(bào)告顯示,北汽藍(lán)谷銷售費(fèi)用增長(zhǎng)不斷擴(kuò)大。第三季度銷售費(fèi)用約4.8億元,同比上漲約33.3%,比第一、二季度平均銷售費(fèi)用高約65.5%。

二級(jí)市場(chǎng)對(duì)于北汽藍(lán)谷也格外“殘忍”,11月4日創(chuàng)52周股價(jià)新低,5.41元/股。

截至11月5日收盤,北汽藍(lán)谷報(bào)收5.50元/股,小幅微漲。不容否認(rèn)的是,其年內(nèi)跌幅已達(dá)30.91%。

雖然背靠大樹,但冬季來臨時(shí)也格外寒冷。