- 網紅店沖刺創業板:夫妻淘寶皇冠店戎美股份IPO 持續增長缺乏動力

- 2020年09月12日 來源:中國經濟網

提要:日禾戎美股份有限公司(下稱戎美股份)是一家以銷售女裝為主的線上服飾品牌零售公司,這家曾經的淘寶女裝第一店近日向深交所提交了IPO申報書,本次IPO保薦機構為中金公司。

互聯網和通訊技術的發展改變了人們的購物習慣,在巨大的互聯網用戶基數規模的支撐下,中國參與網絡購物的用戶數不斷攀升,據CNNIC相關統計數據,截至2020年3月,中國參與網絡購物的用戶數量已達7.1億,較2014年提升3.49億,近五年復合增長率達14.49%。

受益于此,電子商務市場已成為服裝零售的重要渠道之一,女裝銷售更是其重要組成部分。據Euromonitor的數據,2019年童裝、男裝、女裝分別占中國服裝市場份額的10.02%、27.17%和47.62%,女裝銷售額1.04萬億元,超過了男裝和童裝總和。

日禾戎美股份有限公司(下稱戎美股份)便是一家以銷售女裝為主的線上服飾品牌零售公司,這家曾經的淘寶女裝第一店近日向深交所提交了IPO申報書,本次IPO保薦機構為中金公司。

據招股書介紹,戎美股份基于互聯網平臺,依托“戎美RUMERE”品牌,經營服裝的企劃設計、供應鏈管理和銷售業務,主要店鋪為“戎美高端女裝”淘寶店,產品包括職業與休閑風格的女裝及男裝和配飾等。在互聯網平臺和自身信息系統的支持下,該公司依托線上銷售渠道,實現了小訂單,快反應的互聯網新零售模式。

本次IPO,戎美股份擬募集資金6.01億元,其中4.15億元用于現代制造服務業基地項目、4308.2萬元用于設計研發中心建設項目、5023.46萬元用于信息化建設項目。

值得注意的是,據招股書介紹,戎美股份采取外協生產為主、自主生產為輔的生產模式,2017年至2019年(下稱報告期)該公司營業成本中外協生產模式下的成本占比分別為79.3%、83.71%和87.54%。而此次募集資金的最大用途是建設集服裝企劃與設計、生產與制造、倉儲與物流等環節為一體的現代制造服務業基地。據可研報告測算,項目實施后,該公司將新增每年120萬件的服裝生產能力。這或說明戎美股份力求改變當前僅一成多自主生產的產銷模式,該決定將如何影響公司成本及收益,招股書中未給出明確說明。

記者在翻閱招股書時發現,戎美股份面臨股權集中度和銷售渠道集中度過高的風險隱患。同時,訂單量下降、銷售業績滑坡、存貨周轉率下降等問題或說明公司已來到發展的瓶頸期,而研發投入水平低等導致的發展動力不足或使其進一步受到掣肘。

股權集中度高存隱患

招股書數據顯示,戎美股份實際控制人為郭健、溫迪,兩人為夫妻。本次發行前,兩人合計直接或間接持有公司98.24%的股份。若本次成功發行,兩人仍將直接或間接持有公司73.68%的股份。

此外,郭健任公司董事長,溫迪任公司董事及總經理。從公司治理的角度來看,其仍未擺脫夫妻淘寶店模式,過高的股權集中度或將導致二人利用其控股地位以及主要決策者身份,對公司的經營活動、財務決策、資本支出、關聯交易、人事任免、發展戰略等重大事項施加影響,從而使公司決策出現偏離。

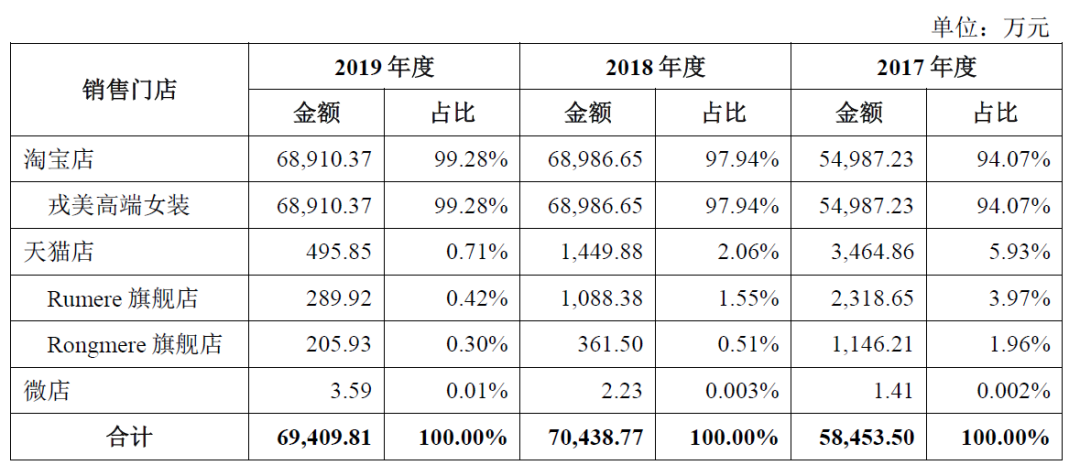

銷售渠道集中度過高是戎美股份存在的另一個潛在隱患。目前,該公司產品的銷售主要通過阿里巴巴集團旗下的淘寶及天貓電子商務平臺進行。報告期內,該公司通過淘寶、天貓平臺實現的銷售收入占比達99%以上。

這類平臺在電子商務產業鏈中具有較大話語權,處于相對優勢地位,戎美股份需遵循其制定的各項規則,如收費比例、運營規范等。若電商平臺自身經營的穩定性、業務模式、經營策略發生了重大變化,或將相關規則向不利于平臺商家的方向調整,將對公司經營產生牽一發而動全身的影響。

此外,如果公司與第三方電子商務平臺的穩定合作關系在未來發生重大變動,亦可能導致該公司的經營業績出現不利變動。

戎美股份各門店銷售收入構成

數據來源:公司招股說明書

業績增長出現瓶頸

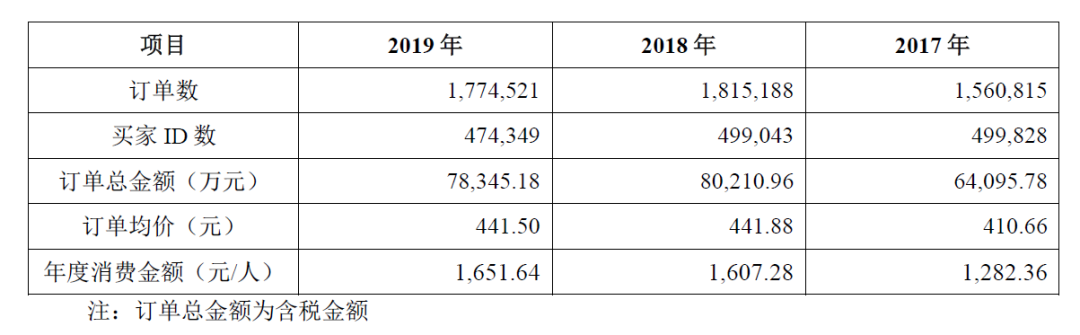

記者注意到,戎美股份在2019年出現訂單和營收雙降的趨勢。2019年訂單數由2018年的182萬單下降至177萬單,訂單總金額由8.02億元下降至7.83億元,降幅分別為2.75%和2.47%。由此導致營業收入由2018年的7.04億元下滑至2019年的6.94億元,降幅達1.47%。

招股書中對此解釋稱,由于服飾消費具有季節性特點,對于服飾零售企業而言,春節假期是其銷售的一個重要時點,春節前銷售的商品以秋冬服飾為主,春節后銷售產品以春夏服飾為主,兩季服飾單價和銷量存在顯著差異。

2019年春節比2018年提前十天,銷售旺季時間縮短對公司營業收入有一定影響。另外,2019年冬季屬于暖冬年份,秋冬季公司產品中售價較高的羊絨類產品(如針織衫、大衣)的銷售受到了一定的負面影響,進而導致公司營業收入有所下降。

但記者查閱招股書中提到的可比公司數據發現,朗姿股份(002612.SZ)、安正時尚(603839.SH)等公司2019年營收仍呈增長趨勢,說明季節性并未對整個行業2019年發展水平造成顯著影響,戎美股份業績下滑背后或有其他更核心原因。

此外,戎美股份綜合毛利率顯著低于行業平均水平,報告期內該公司綜合毛利率分別為38.51%、40.31%和46.53%,低于行業平均水平20個百分點左右。記者發現,商品定價低是其綜合毛利率低于可比公司的主要原因,但作為主打高端女裝設計銷售的企業,設計力量相對薄弱或為其綜合成本加價倍率較低的主要原因。

“戎美高端女裝”門店主要運營情況

數據來源:公司招股說明書

存貨滯銷面臨損失

由于該公司主要采取外協生產模式進行產品生產,隨著經營規模的擴大,存貨規模整體呈現增長態勢。報告期內,存貨均為該公司流動資產的重要組成部分,占比超過50%,而其存貨周轉率一路下降,分別為2.93次/年、2.09次/年和1.68次/年。

雖然作為線上零售企業,為保持運營的連續性,該公司需保有一定量的存貨,但戎美股份一年以上存貨占比的不斷增加或更能說明其銷售逐漸乏力。

報告期內,該公司一年以上庫存商品占比分別為15.86%、19.62%和31.46%,一年以上原材料占比分別為25.51%、22.05%和59.43%,存貨跌價準備占當年存貨賬面余額的比例分別為6.81%、7.94%和15.73%。

服裝行業潮流瞬息萬變,如果未來該公司存貨不能再迎合消費者偏好、流行趨勢等因素,可能導致公司存貨滯銷,造成營運資金被占用、運營效率降低和存貨跌價準備計提顯著增加,將對該公司的財務狀況和經營業績產生不利影響。

發展火力不足

縱觀戎美股份費用構成可以發現,其提升銷量主要靠高企的推廣費,2019年推廣費較2018年增長38.84%,占營業收入的7.3%,主要系公司在電商平臺直接購買品牌推廣服務,如淘寶直通車、鉆石展位、超級推薦、品銷寶等的支出,以此促進客戶通過關鍵詞搜索或者首頁展示等方式,增加門店曝光度,吸引客戶購買。

相較而言,該公司對研發的投入始終在低位徘徊,報告期內,其研發費用占營業收入的比例分別為1.34%、1.6%和1.64%。盡管招股書中稱公司在2018年大幅增加了服裝設計相關人員的配備,IT部、技術科、視覺部人數有所增長,但記者查閱了可比上市公司相關數據,朗姿股份、安正時尚、錦鴻集團(603518.SH)以及剛通過IPO審核不久的欣賀股份研發費用占營業收入的比重均在3%以上。

研發力量不足導致戎美股份幾度陷入產品設計侵權的糾紛中。記者查閱中國裁判文書網發現,該公司與上海之禾時尚實業集團有限公、上海陸坤服飾有限公司之間存在侵權糾紛,判決結果戎美股份均敗訴,不僅需賠償原告損失,相關產品也因此下架。

未來,該公司仍可能面臨侵犯他人商標、著作權或其他知識產權的風險,若第三方的侵權主張得到司法機關的支持,戎美股份將因此面臨訴訟、賠償、放棄相關知識產權并重新設計產品等風險,由此對公司聲譽及其業務、財務狀況和經營業績造成不利影響。

如何提高產品的競爭力,通過增強硬實力還是堅持打略顯空泛的宣傳牌,戎美股份或許需要進行一番思考。