- 德威控股去年凈利率0.9% 跨境物流高度分散競爭激烈

- 2022年06月22日 來源:中國經濟網

提要:德威控股募集資金預計用于:擴大公司的全球網絡及加強公司在主要市場的區域市場份額;加強公司的一體化端到端供應鏈服務及解決方案;用于投資及開發將用于公司的供應鏈解決方案的技術;未來12至36個月的一般公司用途及營運資金需要。

編者按:4月27日,De Well Holdings Limited(簡稱“德威控股”)向港交所遞交招股說明書,花旗和中金公司是聯席保薦人。德威控股募集資金預計用于:擴大公司的全球網絡及加強公司在主要市場的區域市場份額;加強公司的一體化端到端供應鏈服務及解決方案;用于投資及開發將用于公司的供應鏈解決方案的技術;未來12至36個月的一般公司用途及營運資金需要。

德威控股是端到端跨境供應鏈解決方案服務商,公司一體化端到端跨境供應鏈解決方案主要包括海運物流、空運物流及履約增值服務。

跨境供應鏈解決方案主要指覆蓋整個跨境貨物運輸過程的一系列服務,包括海運物流、空運物流、堆場作業、倉儲、卡車運輸、清關及最后一公里配送等由運送方運送貨物至收貨方(通常身處不同國家)的服務。海運及空運物流服務為跨境供應鏈解決方案最重要的組成部分。

德威控股在招股書中表示,公司在高度分散和競爭激烈的行業中運營,無法保證能繼續在競爭中脫穎而出。公司所處的行業高度分散及競爭激烈。參與者通常在定價、提供的路線及向客戶提供的服務方面進行競爭。公司在競爭中脫穎而出的能力亦取決于若干可能超出公司控制的因素,包括公司的競爭對手在市場上提供的可比產品的價格以及公司對客戶需求變化的反應能力。部分競爭對手可能比公司擁有更大規模、更高靈活性及其他資源。主要貨運承運商亦已成立附屬公司,提供類似貨運和物流服務。

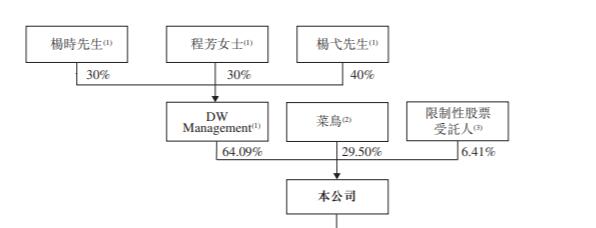

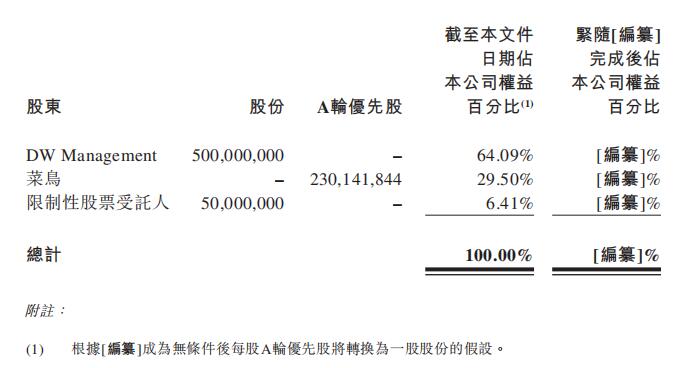

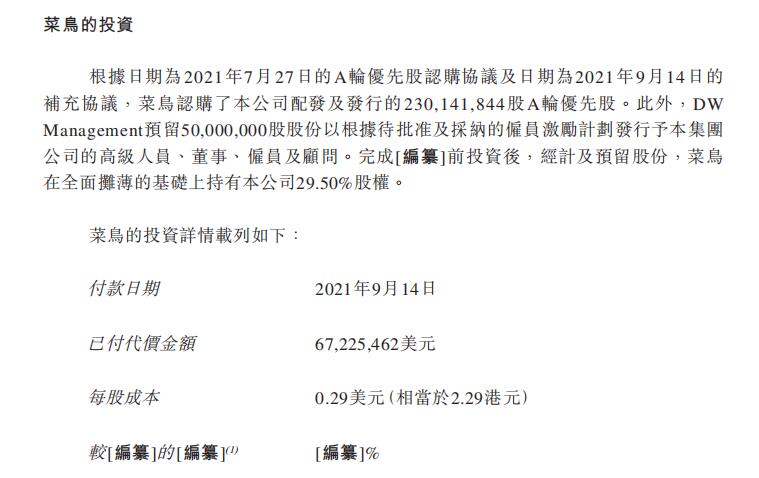

創始人家族成員及DW Management為一組公司控股股東。楊時及其配偶程芳為公司的創始人及執行董事。自2019年1月1日起,楊時程芳及兒子楊弋(統稱創始人家族)均采取一致行動。創始人家族透過DW Management(由楊時、程芳及楊弋分別擁有30%、30%及40%)于公司64.09%已發行股本中擁有權益。此外,DW Management有權控制行使限制性股票受托人(截至文件日期持有公司的已發行股份6.41%)持有股票所附的投票權。菜鳥為公司的第二大股東,其擁有公司已發行股本29.50%的權益。于2021年9月14日,公司獲得菜鳥金額為67,225,462美元的投資。

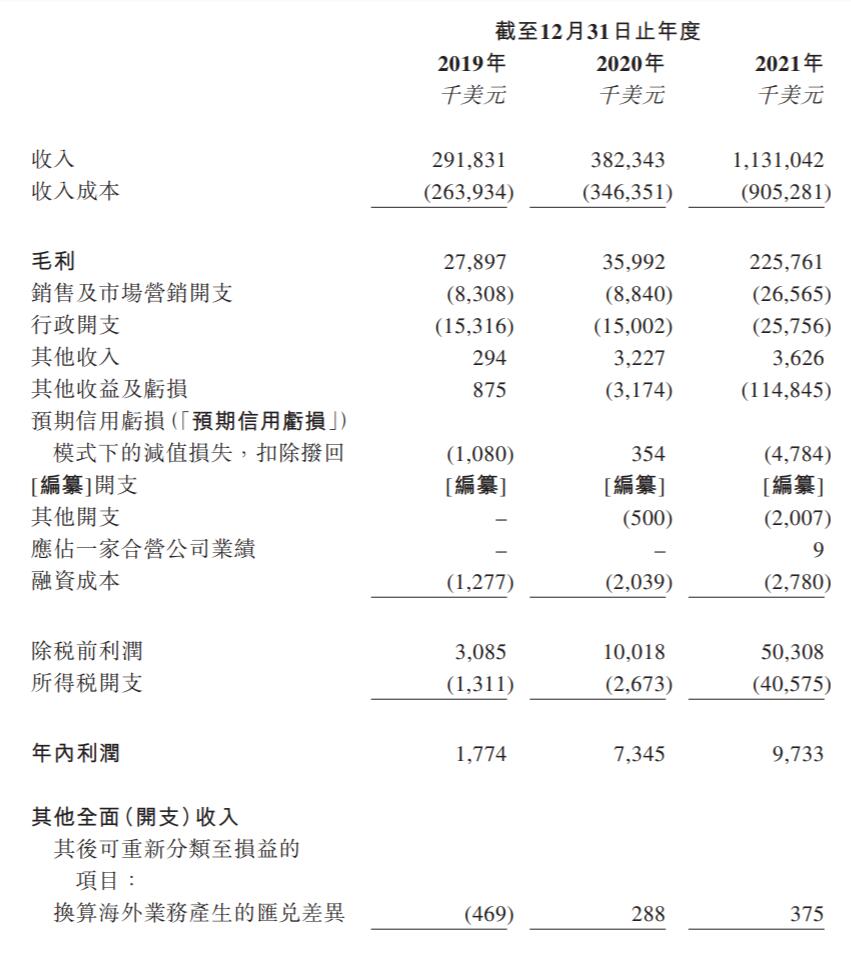

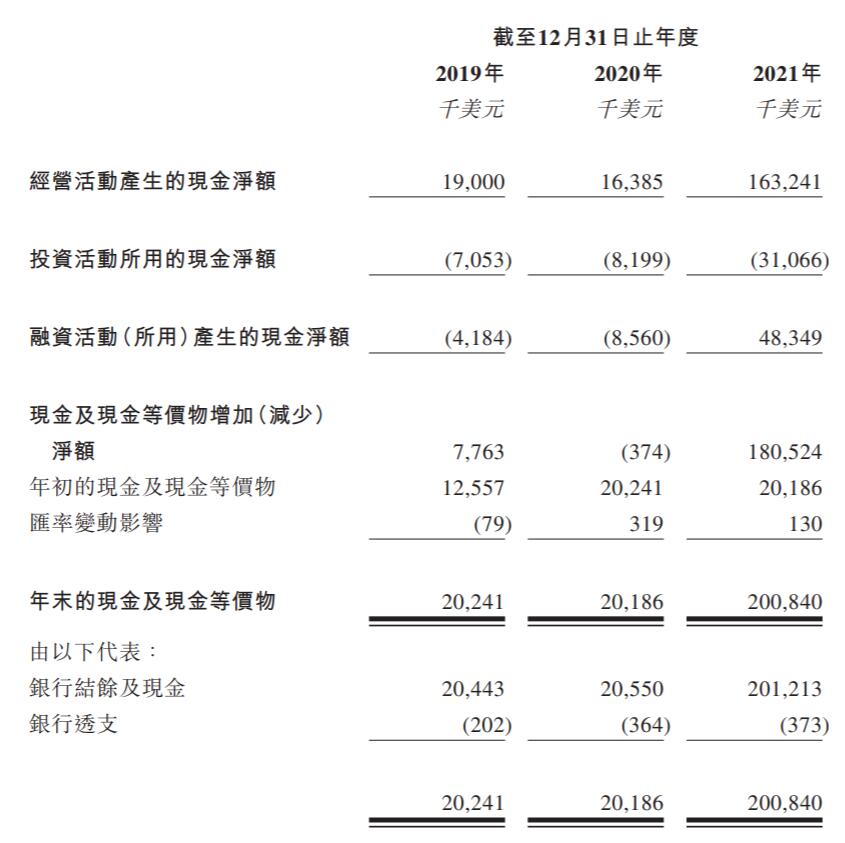

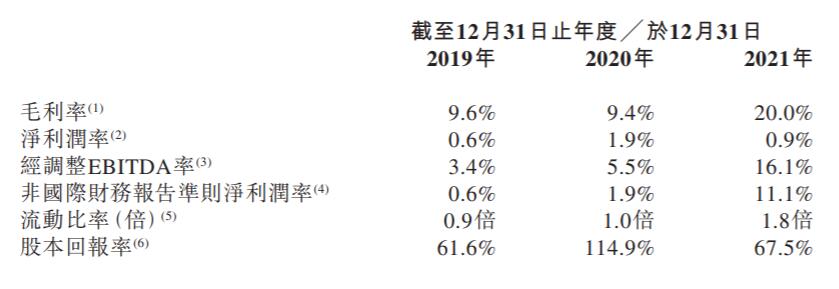

2019年、2020年、2021年,德威控股的收入分別為291,831千美元、382,343千美元、1,131,042千美元;年內利潤分別為1,774千美元、7,345千美元、9,733千美元;經營活動產生的現金凈額分別為19,000千美元、16,385千美元、163,241千美元;凈利潤率分別為0.6%、1.9%、0.9%;毛利率分別為9.6%、9.4%、20.0%。

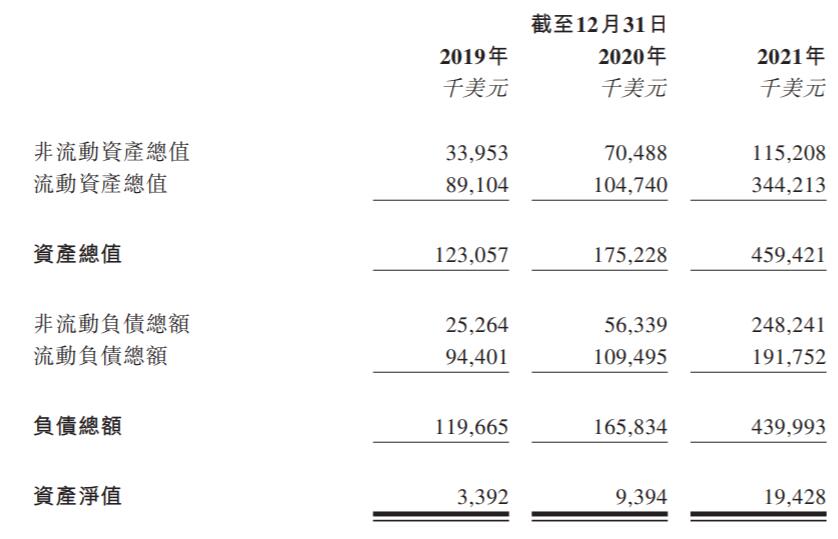

截至2019年末、2020年末、2021年末,德威控股的資產總值分別為123,057千美元、175,228千美元、459,421千美元,負債總額分別為119,665千美元、165,834千美元、439,993千美元。

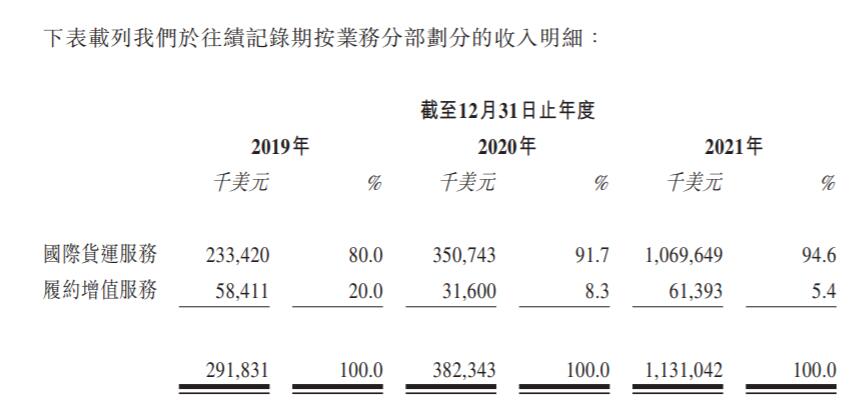

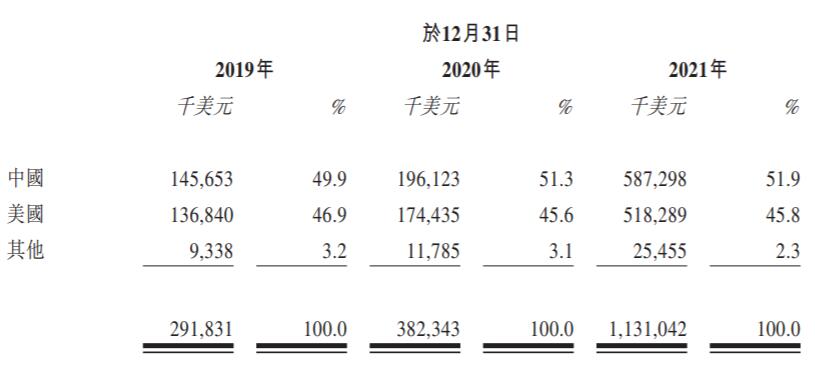

公司大部分收入產生自國際貨運服務。2019年、2020年、2021年,德威控股產生自國際貨運服務的收入分別為233,420千美元、350,743千美元、1,069,649千美元,分別占總收入80.0%、91.7%、94.6%。德威控股大部分收入產生自中國及美國的客戶,上述兩個國家在公司的收入分布中占據大致相同的比重。

2019年、2020年、2021年,德威控股五大客戶貢獻的總收入分別約為60.8百萬美元、67.8百萬美元、139.2百萬美元,分別占總收入的20.9%、17.8%、12.3%;五大供應商應占的采購總額分別約為109.2百萬美元、142.8百萬美元、389.1百萬美元,分別約占采購總額的41.4%、41.2%、43.0%。

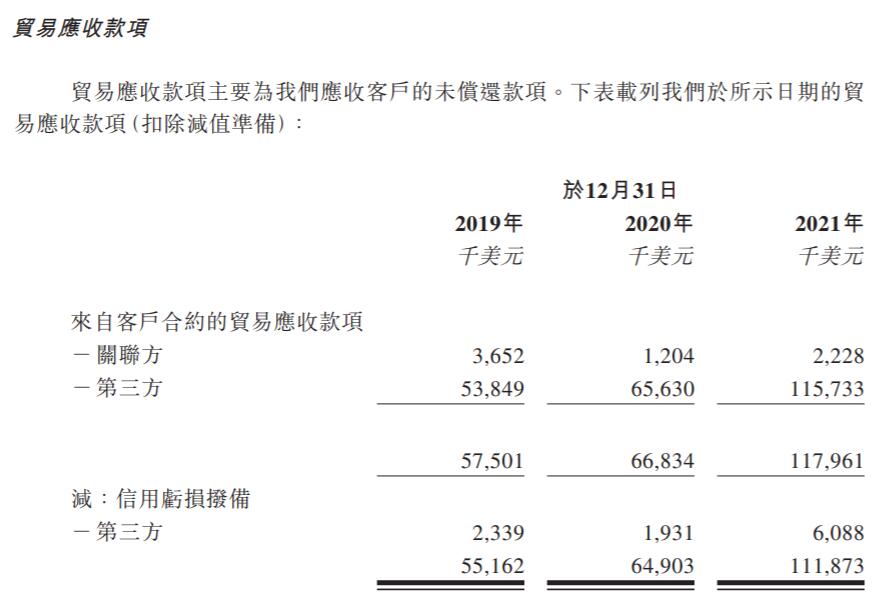

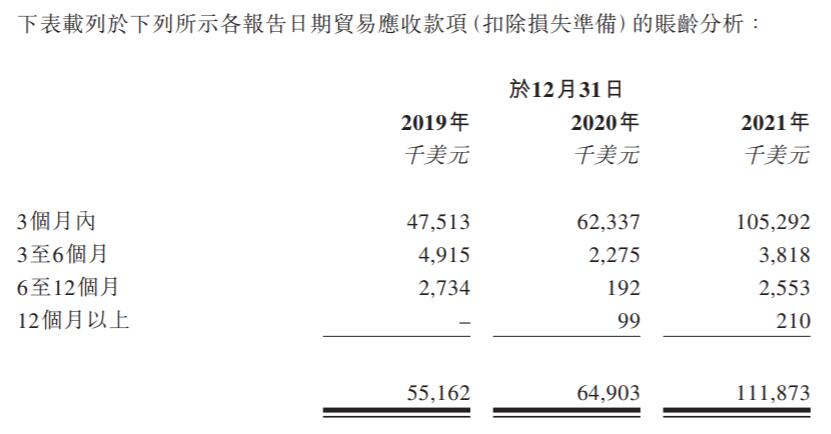

德威控股的貿易應收款項自2019年12月31日的55.2百萬美元增長17.6%至2020年12月31日的64.9百萬美元,再進一步增加72.4%至2021年12月31日的111.9百萬美元。截至2019年、2020年及2021年12月31日,賬齡超過3個月的應收款項分別占公司應收款項總額的13.9%、4.0%及5.9%。

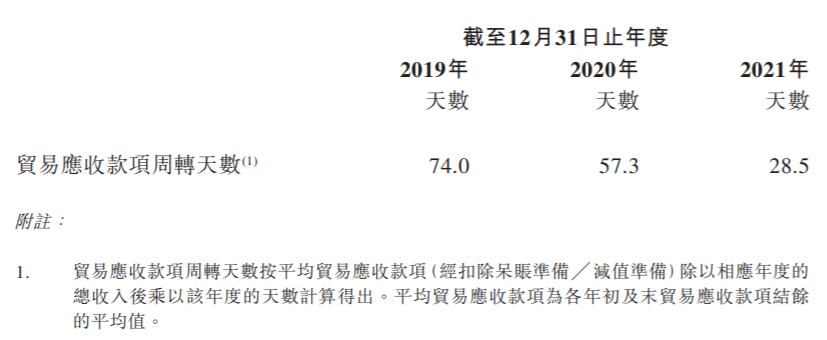

2019年、2020年、2021年,德威控股的貿易應收款項周轉天數分別約為74天、57.3天、28.5天。而同為跨境物流公司的燕文物流2018年-2020年及2021年上半年的應收賬款周轉天數在7天至12天左右。

截至2019年、2020年及2021年12月31日,德威控股的商譽分別為0、0及約17.2百萬美元。德威控股指出,截至2021年12月31日的商譽17.2百萬美元乃來自收購ELC集團,主要由于ELC集團的集結勞動力以及截至收購日期仍在進行磋商的若干潛在客戶合約。

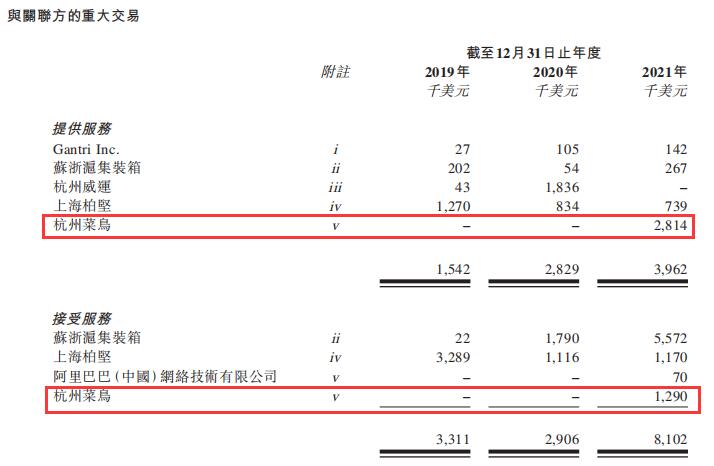

德威控股稱,杭州菜鳥向公司提供空運代理服務,空運代理服務協議期限由簽訂日期起至2023年3月31日止。公司于2021年底與杭州菜鳥建立了業務關系。杭州菜鳥主要利用物流合作伙伴(包括航空承運人)的規模和能力,擁有全球履約增值網絡。德威控股指出,鑒于公司向杭州菜鳥及其大量客戶提供供應鏈解決方案及履約增值服務,利用杭州菜鳥整合相關資源的能力以確保穩定的空運艙位資源,擴大公司的空運能力以推動空運業務擴展,乃符合公司的最佳利益。

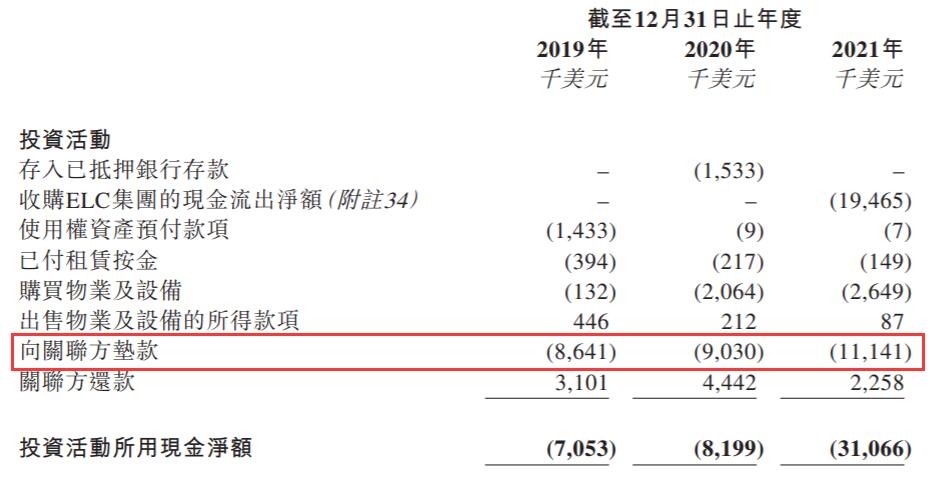

公司3年向關聯方墊款2881萬美元。2019年、2020年、2021年,德威控股分別向關聯方墊款8,641千美元、9,030千美元、11,141千美元。

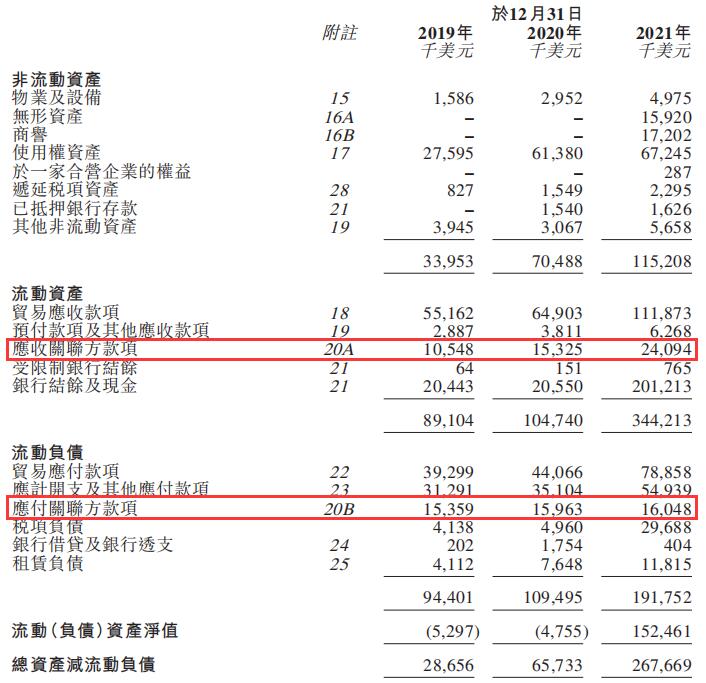

截至2019年、2020年及2021年12月31日,公司分別錄得應付關聯方的非貿易性質款項15.4百萬美元、15.7百萬美元及15.8百萬美元。同期,公司分別錄得應收關聯方的非貿易性質款項10.5百萬美元、15.3百萬美元及24.1百萬美元。

招股書顯示,德威控股在中國的自有物業及若干租賃物業可能有產權瑕疵或受先前已有的抵押所規限,公司的自有物業及若干租賃辦公室的實際使用與規劃用途并非完全一致,其中一項租賃物業在未經出租人事先書面批準的情況下轉租予第三方,因此,該等使用、租賃或轉租受有關瑕疵影響的物業的權利可能受到質疑。此外,公司亦沒有向中國有關部門完成若干租賃物業的登記程序。

端到端跨境供應鏈解決方案服務商赴港上市

德威控股是端到端跨境供應鏈解決方案服務商,公司一體化端到端跨境供應鏈解決方案主要包括海運物流、空運物流及履約增值服務。

德威控股擬在港交所上市,聯席保薦人是花旗和中金公司。公司募集資金預計用于:擴大公司的全球網絡及加強公司在主要市場的區域市場份額;加強公司的一體化端到端供應鏈服務及解決方案;用于投資及開發將用于公司的供應鏈解決方案的技術;未來12至36個月的一般公司用途及營運資金需要。

創始人家族成員及DW Management為一組公司控股股東。楊時及其配偶程芳為公司的創始人及執行董事。自2019年1月1日起,楊時程芳及兒子楊弋(統稱創始人家族)均采取一致行動。創始人家族透過DW Management(由楊時、程芳及楊弋分別擁有30%、30%及40%)于公司64.09%已發行股本中擁有權益。此外,DW Management有權控制行使限制性股票受托人(截至文件日期持有公司的已發行股份6.41%)持有股票所附的投票權。

菜鳥為公司的第二大股東,其擁有公司已發行股本29.50%的權益。于2021年9月14日,公司獲得菜鳥金額為67,225,462美元的投資。

2021年凈利潤率下降

2019年、2020年、2021年,德威控股的收入分別為291,831千美元、382,343千美元、1,131,042千美元;年內利潤分別為1,774千美元、7,345千美元、9,733千美元;經營活動產生的現金凈額分別為19,000千美元、16,385千美元、163,241千美元;凈利潤率分別為0.6%、1.9%、0.9%;毛利率分別為9.6%、9.4%、20.0%。

截至2019年末、2020年末、2021年末,德威控股資產總值分別為123,057千美元、175,228千美元、459,421千美元,負債總額分別為119,665千美元、165,834千美元、439,993千美元。

超9成收入來自國際貨運服務

公司大部分收入產生自國際貨運服務。2019年、2020年、2021年,德威控股產生自國際貨運服務的收入分別為233,420千美元、350,743千美元、1,069,649千美元,分別占總收入80.0%、91.7%、94.6%。

德威控股大部分收入產生自中國及美國的客戶,上述兩個國家在公司的收入分布中占據大致相同的比重。

2021年五大客戶貢獻總收入占比12.3%

公司的客戶群包括傳統的行業(例如家居用品及電器、時裝、傢俱、汽車零部件)以及高增長的行業(例如電子商務)以及專業的行業(例如航空、醫療保健及生命科學)。

德威控股表示,公司所處的行業高度分散及競爭激烈。參與者通常在定價、提供的路線及向客戶提供的服務方面進行競爭。

2019年、2020年、2021年,德威控股五大客戶貢獻的總收入分別約為60.8百萬美元、67.8百萬美元、139.2百萬美元,分別占總收入的20.9%、17.8%、12.3%。

2019年、2020年、2021年,德威控股五大供應商應占的采購總額分別約為109.2百萬美元、142.8百萬美元、389.1百萬美元,分別約占采購總額的41.4%、41.2%、43.0%。

2021年貿易應收款項增72.4%

德威控股的貿易應收款項自2019年12月31日的55.2百萬美元增長17.6%至2020年12月31日的64.9百萬美元,再進一步增加72.4%至2021年12月31日的111.9百萬美元。截至2019年、2020年及2021年12月31日,賬齡超過3個月的應收款項分別占公司應收款項總額的13.9%、4.0%及5.9%。

德威控股表示,主要未結清結余主要為應收知名公司的客戶的款項,該等客戶與公司建有穩定的業務關系,并擁有良好的往績記錄。該等客戶近期并無違約記錄,而2021年12月31日的96.9百萬美元或86.7%的貿易應收款項結馀已隨后于2022年2月28日結清。因此,結余仍視為可悉數收回的。

公司一般授予自發票日期起計0至90天的信貸期。截至2019年、2020年及2021年12月31日,賬齡超過3個月的應收款項分別占德威控股應收款項總額的13.9%、4.0%及5.9%。

2019年、2020年、2021年,德威控股的貿易應收款項周轉天數分別約為74天、57.3天、28.5天。

燕文物流的主營業務是為跨境出口電商提供綜合物流服務,該公司2018年-2020年及2021年上半年的應收賬款周轉天數在7天至12天左右。

商譽17.2百萬美元 來自收購ELC集團

截至2019年、2020年及2021年12月31日,德威控股的商譽分別為0、0及約17.2百萬美元。

德威控股指出,截至2021年12月31日的商譽17.2百萬美元乃來自收購ELC集團,主要由于ELC集團的集結勞動力以及截至收購日期仍在進行磋商的若干潛在客戶合約。

2021年底與杭州菜鳥建立業務關系

德威控股稱,杭州菜鳥向公司提供空運代理服務,空運代理服務協議期限由簽訂日期起至2023年3月31日止。

公司于2021年底與杭州菜鳥建立了業務關系。杭州菜鳥主要利用物流合作伙伴(包括航空承運人)的規模和能力,擁有全球履約增值網絡。

德威控股指出,鑒于公司向杭州菜鳥及其大量客戶提供供應鏈解決方案及履約增值服務,利用杭州菜鳥整合相關資源的能力以確保穩定的空運艙位資源,擴大公司的空運能力以推動空運業務擴展,乃符合公司的最佳利益。

3年向關聯方墊款2881萬美元

2019年、2020年、2021年,德威控股分別向關聯方墊款8,641千美元、9,030千美元、11,141千美元。

截至2019年、2020年及2021年12月31日,公司分別錄得應付關聯方的非貿易性質款項15.4百萬美元、15.7百萬美元及15.8百萬美元。同期,公司分別錄得應收關聯方的非貿易性質款項10.5百萬美元、15.3百萬美元及24.1百萬美元。

自有物業及若干租賃辦公室的實際使用與規劃用途并非完全一致

招股書顯示,德威控股在中國的自有物業及若干租賃物業可能有產權瑕疵或受先前已有的抵押所規限,公司的自有物業及若干租賃辦公室的實際使用與規劃用途并非完全一致,其中一項租賃物業在未經出租人事先書面批準的情況下轉租予第三方,因此,該等使用、租賃或轉租受有關瑕疵影響的物業的權利可能受到質疑。此外,公司亦沒有向中國有關部門完成若干租賃物業的登記程序。

德威控股指出,公司取得位于中國寧波、總樓面面積約為18平方米的一項物業的土地使用權及所有權。公司使用該物業的用途可能與其作為政府及社會組織用地的規劃用途不一致,且由于變更規劃用途所需的手續尚未完成辦理,該物業的所有權轉讓過程可能存在一定瑕疵。因此,公司的土地使用權及該物業的所有權可能會受到質疑或無效。

截至最后實際可行日期,在中國大陸,公司的3個辦公室及2個堆場的出租人未能提供有效的產權證書或其他所有權或授權彼等出租物業的相關文件,而2個辦公室的出租人在向公司出租物業前已將物業抵押。公司亦使用兩個租賃物業作辦公室,其規劃用途則為住宅。與該等物業有關的任何爭議或索賠,包括出租人聲稱未經授權出租及轉租該等物業、與產權證書所述計劃用途不一致以及自有物業的潛在瑕疵可能使公司受到罰款并迫使公司搬遷。

此外,公司在未經出租人事先書面批準的情況下將其中一項租賃物業轉租予第三方,此可能構成違約,故可能迫使公司搬遷及向出租人或其他第三方支付違約賠償金。

截至最后實際可行日期,公司在中國租賃物業的20份租賃協議尚未在相關部門登記。

市場規模預測

根據弗若斯特沙利文的資料,按收入計算全球端到端跨境供應鏈解決方案的市場規模從2017年約1,228億美元增加至2021年約5,378億美元,復合年增長率為44.7%。2020年全球疫情爆發以來,由于海運及空運運力有限且跨境貿易出口量推動需求增加,2020年至2021年海空物流運費快速上漲。在強勁勢頭下,全球端到端跨境供應鏈解決方案市場規模錄得巨大增長,從2020年約2,118億美元飆升至2021年約5,378億美元。

展望未來,預計2022年全年海空物流運費將保持在較高水平,其后從2023年開始逐步正常化,但仍將保持在高于疫情前的水平,此乃由于消費者習慣變化導致電商需求增加以及運能持續不足。

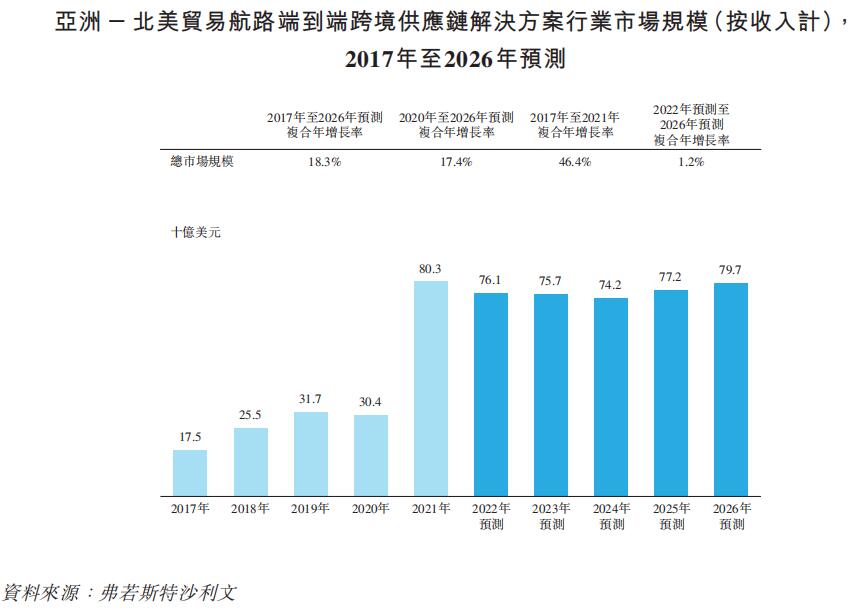

按亞洲-北美貿易航路收入計算的端到端跨境供應鏈解決方案行業規模由2017年約175億美元增加至2019年約317億美元,隨后由于COVID-19疫情爆發,于2020年降至約304億美元。此后,由于北美強勁而快速的補貨活動以及對中國制造業進口的依賴性增加,2021年按亞洲-北美貿易航路收入計算的端到端跨境供應鏈解決方案行業規模于2021年達到803億美元,預計未來幾年將維持相對穩定的水平。