- 氫能電池制造商重塑能源赴港IPO:每年行政開支超2億元 連虧六年2023年扭虧目標(biāo)或落空

- 2024年03月13日 來源:中國網(wǎng)

提要:官網(wǎng)資料顯示,重塑能源成立于2015年,公司業(yè)務(wù)為氫能科技領(lǐng)域的技術(shù)研發(fā)及產(chǎn)品開發(fā)、氫能產(chǎn)業(yè)生態(tài)構(gòu)建以及規(guī)模化商業(yè)應(yīng)用推廣,擁有PEM純水電解制氫系統(tǒng)、兆瓦級PEM純水電解槽、PEM制氫膜電極、ALK電解槽先進(jìn)電極和制氫電源一系列制氫裝備產(chǎn)品。

近日,上海重塑能源集團(tuán)股份有限公司(以下簡稱“重塑能源”)在港遞交招股書,中金公司為獨(dú)家保薦人。

官網(wǎng)資料顯示,重塑能源成立于2015年,公司業(yè)務(wù)為氫能科技領(lǐng)域的技術(shù)研發(fā)及產(chǎn)品開發(fā)、氫能產(chǎn)業(yè)生態(tài)構(gòu)建以及規(guī)模化商業(yè)應(yīng)用推廣,擁有PEM純水電解制氫系統(tǒng)、兆瓦級PEM純水電解槽、PEM制氫膜電極、ALK電解槽先進(jìn)電極和制氫電源一系列制氫裝備產(chǎn)品。

此次募資,重塑能源擬將約60%資金用于為氫燃料電池系統(tǒng)的研發(fā)活動、擴(kuò)產(chǎn)提供資金,剩余將用于氫能裝備的研發(fā)活動和擴(kuò)產(chǎn)以及制氫行業(yè)的股權(quán)投資、海外市場業(yè)務(wù)拓展。

不到三年虧損超15億元

近期,氫能產(chǎn)業(yè)發(fā)展受到多方政策鼓勵。工信部等七部門發(fā)文表示將構(gòu)建氫能制、儲、輸、用等全產(chǎn)業(yè)鏈技術(shù)裝備體系,副產(chǎn)氫資源豐富的山東宣布對氫能車輛免征高速公路通行費(fèi)。有分析認(rèn)為,隨著政策利好不斷釋放,氫能規(guī)模化應(yīng)用將持續(xù)提速,而重塑能源具備的成本優(yōu)勢,或在未來更快讓氫能重卡真正實現(xiàn)脫離補(bǔ)貼的市場化。

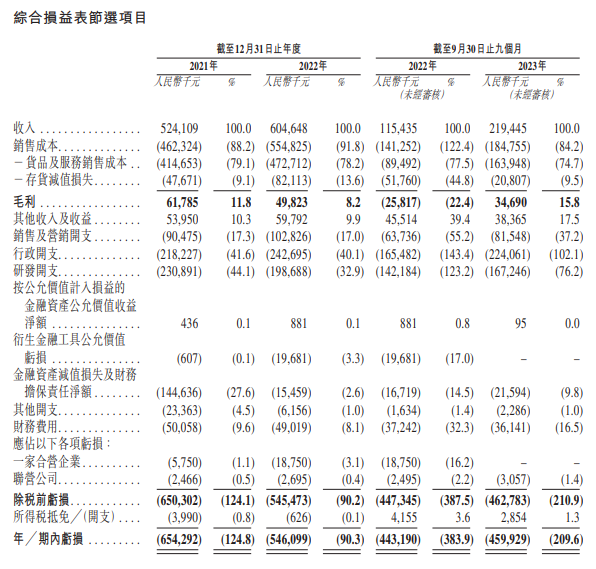

不過,重塑能源目前業(yè)績依然虧損。招股書顯示,2021-2022年,重塑能源分別實現(xiàn)營收5.24億元和6億元;虧損金額分別是6.54億元和5.46億元;2023年1-9月的營收是2.19億元,同比增長90.4%;虧損金額為4.6億元,而上年同期為4.43億元。

從上述數(shù)據(jù)可以看出,重塑能源去年前9個月的收入雖大幅增長,但虧損也在擴(kuò)大。此前,重塑能源曾向科創(chuàng)板遞交招股書,盡管2017年-2020年業(yè)績虧損,但彼時公司根據(jù)業(yè)務(wù)發(fā)展情況模擬測算能夠在2023年實現(xiàn)盈利,但照此趨勢恐將失約。

重塑能源也稱,盈利的測算是基于宏觀經(jīng)濟(jì)穩(wěn)定、行業(yè)發(fā)展未出現(xiàn)重大不利變化的情況下做出的,如果出現(xiàn)產(chǎn)業(yè)政策重大不利變化、行業(yè)發(fā)展低于預(yù)期或不可抗力因素影響等情況,公司可能會出現(xiàn)盈利能力下降,達(dá)到盈利所需時間變長的情況,從而產(chǎn)生未盈利狀態(tài)繼續(xù)存在或累計虧損持續(xù)擴(kuò)大的風(fēng)險。

行政開支大于研發(fā)

“增收不增利”的背后,是重塑能源較高的費(fèi)用開支。據(jù)招股書,2021-2022年及2023年前9個月,公司行政開支分別為2.18億元、2.43億元、2.24億元,占收入的41.6%、40.1%、102.1%;研發(fā)開支為2.3億元、1.99億元、1.67億元,分別占收入的44.1%、32.9%、76.2%。

對于公司行政開支走高的原因,重塑能源解釋為,因2022年的辦公室裝修令折舊及攤銷增加,行政人員數(shù)量增加及薪酬水平上漲令職工薪酬增加以及根據(jù)員工激勵計劃授出股份。

巨虧之下,重塑能源的經(jīng)營活動現(xiàn)金流凈額常年為負(fù)。2021、2022年及2023年1-9月分別是-7.68億元、-7.28億元和-6.25億元,期末資產(chǎn)負(fù)債比率則分別為201%、50%和70%。

重塑能源還存在對大客戶的依賴,目前公司與宇通、一汽解放、杭叉、正泰集團(tuán)、豐田汽車、大陸集團(tuán)和舍弗勒集團(tuán)等企業(yè)建立了戰(zhàn)略合作關(guān)系。招股書數(shù)據(jù)顯示,期內(nèi)其來自五大客戶的收入占比為75.0%、71.7%、79.4%,來自最大客戶的收入占比為22.4%、22.2%、29.8%。

在風(fēng)險提示中,重塑能源也表示,公司依賴的主要客戶集中,且并沒有與這些客戶訂立長期銷售協(xié)議,若失去任何客戶或日后失去客戶的任何采購訂單,則可能對公司業(yè)務(wù)、財務(wù)狀況、經(jīng)營業(yè)績及現(xiàn)金流量造成不利影響。

關(guān)于重塑能源的上市進(jìn)展,中國網(wǎng)財經(jīng)將持續(xù)保持關(guān)注。