- 康美回復(fù)300億蒸發(fā):承認(rèn)多計存款和收入 買賣自家股

- 2019年05月29日 來源:中國證券報

提要:康美藥業(yè)(現(xiàn)已經(jīng)ST)在回復(fù)上交所的工作函中承認(rèn):使用不實單據(jù)和業(yè)務(wù)憑證多計銀行存款和收入,買賣自家股票,內(nèi)部控制、財務(wù)管理等方面存在問題。

因300億現(xiàn)金“蒸發(fā)”被交易所下發(fā)問詢函的康美藥業(yè)有了最新回復(fù)。

5月28日晚,康美藥業(yè)(現(xiàn)已經(jīng)ST)在回復(fù)上交所的工作函中承認(rèn):使用不實單據(jù)和業(yè)務(wù)憑證多計銀行存款和收入,買賣自家股票,內(nèi)部控制、財務(wù)管理等方面存在問題。

但康美藥業(yè)在公司財務(wù)上出現(xiàn)的大面積失真、大額關(guān)聯(lián)交易往來等公司非財務(wù)報告內(nèi)部控制也存在重大缺陷的背景下,對上述情況產(chǎn)生的原因卻輕描淡寫,甚至將缺少合同和發(fā)票的原因“甩鍋”給農(nóng)戶交易習(xí)慣。

記者發(fā)現(xiàn),康美藥業(yè)對前期交易所問詢作出部分回復(fù),公司表示還有部分事項需進(jìn)一步全面核實,待核實后予以補充公告。

康美藥業(yè)承認(rèn)“三宗罪”

一、使用不實單據(jù)和業(yè)務(wù)憑證多計銀行存款和收入

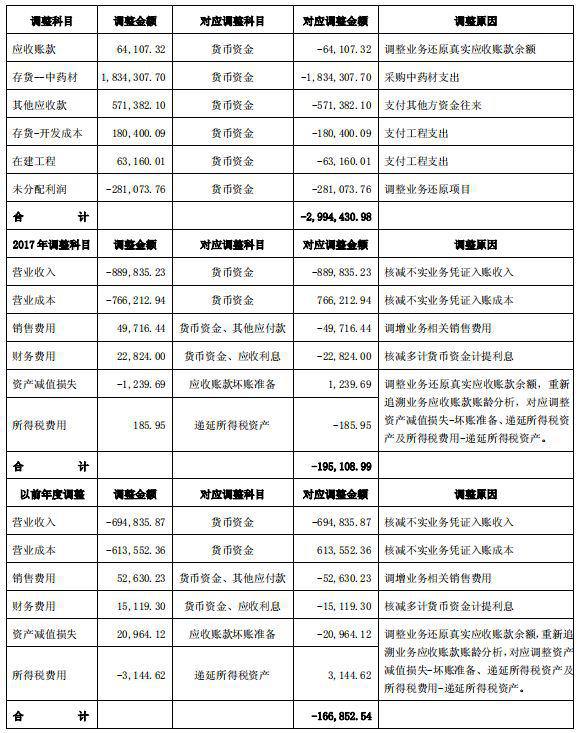

康美藥業(yè)在對上交所《關(guān)于對康美藥業(yè)股份有限公司前期會計差錯更正等有關(guān)事項的監(jiān)管工作函》的部分回復(fù)公告中承認(rèn),公司存在使用不實單據(jù)和業(yè)務(wù)憑證造成多計銀行存款及收入、未如實反映款項支付等情況。

公司對財務(wù)報告中前期差錯采用追溯重述法進(jìn)行更正,相應(yīng)對2017年度合并財務(wù)報表進(jìn)行了追溯調(diào)整。調(diào)減截至2017年12月31日公司已支付且未入賬的存貨采購款、工程款、關(guān)聯(lián)方往來等的貨幣資金299.44億元,調(diào)增存貨183.43億元、調(diào)增其他應(yīng)收款-其他關(guān)聯(lián)方往來57.14億元、調(diào)增工程支出24.36億元,核減多計未分配利潤與現(xiàn)金流相關(guān)差異34.52億元。

差錯調(diào)整涉及的交易事項為采購中藥材、支付其他方資金往來、支付工程款等,交易對手方為農(nóng)戶、供應(yīng)商、其他關(guān)聯(lián)方、施工單位及客戶等,涉及的其他關(guān)聯(lián)方為普寧康都藥業(yè)有限公司。

單位:萬元

除了2017年度,康美藥業(yè)還在回復(fù)中對2016年度及以前年度財務(wù)數(shù)據(jù)進(jìn)行了調(diào)整:調(diào)減未分配利潤16.69億元,其中,調(diào)減營業(yè)收入69.48億元、調(diào)減營業(yè)成本61.36億元、調(diào)增銷售費用5.26億元、調(diào)增財務(wù)費用1.51億元、調(diào)增資產(chǎn)減值損失2.10億元、調(diào)減所得稅費用-遞延所得稅0.31億元。

公司表示,除了上述前期差錯更正以外,不存在其他應(yīng)披露未披露的重大會計差錯更正或調(diào)整事項。

二、買賣自家股票

對于交易所提出的,2018年末,康美藥業(yè)應(yīng)收大股東及其關(guān)聯(lián)方非經(jīng)營性往來款88.79億元,其中期初余額57.14億元,2018年新增35.95億元一事,康美藥業(yè)表示,經(jīng)公司自查,公司存在與關(guān)聯(lián)方資金往來的情況,資金轉(zhuǎn)入公司關(guān)聯(lián)方賬戶買賣公司股票。如2018年審計報告保留意見所述,由于會計師沒有獲取充分、有效的審計證據(jù),導(dǎo)致會計師無法確定公司在財務(wù)報表中對關(guān)聯(lián)方資金往來的發(fā)生額及余額的準(zhǔn)確性,以及對關(guān)聯(lián)方資金往來的可回收性作出合理估計。

而對于交易所在工作函中提出的諸多需要公司答復(fù)的細(xì)節(jié)性問題,比如上述非經(jīng)營性資金往來的發(fā)生時點、涉及事項、金額、占用期限等情況,康美藥業(yè)并未在此次公告中逐一回復(fù),公司表示問題涉及的部分信息等待進(jìn)一步核實,將在核實后進(jìn)一步公告。

三、內(nèi)部控制、財務(wù)管理存在問題

此外,康美藥業(yè)還承認(rèn),公司內(nèi)部控制、財務(wù)管理等方面存在問題,主要有三點:一是公司資金管理、關(guān)聯(lián)交易管理存在缺陷。存在關(guān)聯(lián)方資金往來的情況,違反了公司日常資金管理規(guī)范及關(guān)聯(lián)交易管理制度的相關(guān)規(guī)定;二是公司財務(wù)核算存在缺陷,未能反映公司實際財務(wù)狀況,導(dǎo)致前期會計差錯更正;三是公司治理層及內(nèi)部審計部門對內(nèi)部控制的監(jiān)督不到位,使得公司監(jiān)督系統(tǒng)在日常監(jiān)督工作中沒有發(fā)現(xiàn)上述缺陷,并按要求及時匯報和糾正。

甩鍋,農(nóng)戶交易習(xí)慣成沒有發(fā)票原因

雖然在對上交所《關(guān)于對康美藥業(yè)股份有限公司前期會計差錯更正等有關(guān)事項的監(jiān)管工作函》的部分回復(fù)公告中承認(rèn)了“三宗罪”,但康美藥業(yè)在公司財務(wù)上出現(xiàn)的大面積失真、大額關(guān)聯(lián)交易往來等公司非財務(wù)報告內(nèi)部控制也存在重大缺陷的背景下,公司在上交所《關(guān)于對康美藥業(yè)股份有限公司媒體報道有關(guān)事項的問詢函》的部分回復(fù)公告中,對于上述情況產(chǎn)生的原因卻輕描淡寫。

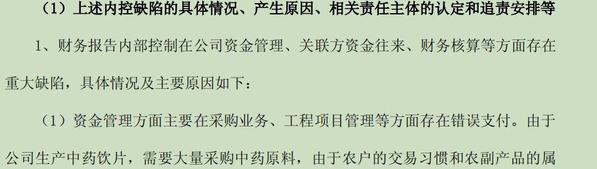

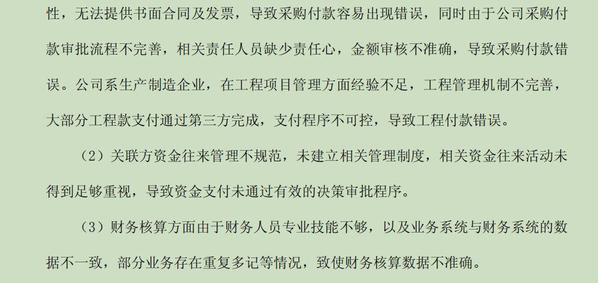

比如,對于公司資金管理方面的重大問題,康美藥業(yè)在回復(fù)中表示,資金管理方面主要在采購業(yè)務(wù)、工程項目管理等方面存在錯誤支付。由于公司生產(chǎn)中藥飲片,需要大量采購中藥原料,由于農(nóng)戶的交易習(xí)慣和農(nóng)副產(chǎn)品的屬性,無法提供書面合同及發(fā)票,導(dǎo)致采購付款容易出現(xiàn)錯誤,同時由于公司采購付款審批流程不完善,相關(guān)責(zé)任人員缺少責(zé)任心,金額審核不準(zhǔn)確,導(dǎo)致采購付款錯誤。公司系生產(chǎn)制造企業(yè),在工程項目管理方面經(jīng)驗不足,工程管理機制不完善,大部分工程款支付通過第三方完成,支付程序不可控,導(dǎo)致工程付款錯誤。“由于農(nóng)戶的交易習(xí)慣和農(nóng)副產(chǎn)品的屬性”以及“相關(guān)責(zé)任人員缺少責(zé)任心”等都成為產(chǎn)生幾十億資金錯誤的原因。

對關(guān)聯(lián)交易等方面存在問題的原因,康美藥業(yè)解釋得更加簡單。公司表示,關(guān)聯(lián)方資金往來管理不規(guī)范,未建立相關(guān)管理制度,相關(guān)資金往來活動未得到足夠重視,導(dǎo)致資金支付未通過有效的決策審批程序。

在財務(wù)核算方面,公司表示由于財務(wù)人員專業(yè)技能不夠,以及業(yè)務(wù)系統(tǒng)與財務(wù)系統(tǒng)的數(shù)據(jù)不一致,部分業(yè)務(wù)存在重復(fù)多記等情況,致使財務(wù)核算數(shù)據(jù)不準(zhǔn)確。

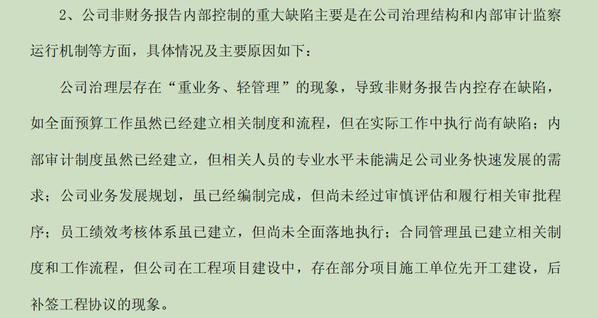

康美藥業(yè)在回復(fù)中表示,公司非財務(wù)報告內(nèi)部控制的重大缺陷主要是在公司治理結(jié)構(gòu)和內(nèi)部審計監(jiān)察運行機制等方面,具體情況及主要原因如下:公司治理層存在“重業(yè)務(wù)、輕管理”的現(xiàn)象,導(dǎo)致非財務(wù)報告內(nèi)控存在缺陷,如全面預(yù)算工作雖然已經(jīng)建立相關(guān)制度和流程,但在實際工作中執(zhí)行尚有缺陷;內(nèi)部審計制度雖然已經(jīng)建立,但相關(guān)人員的專業(yè)水平未能滿足公司業(yè)務(wù)快速發(fā)展的需求;公司業(yè)務(wù)發(fā)展規(guī)劃,雖已經(jīng)編制完成,但尚未經(jīng)過審慎評估和履行相關(guān)審批程序;員工績效考核體系雖已建立,但尚未全面落地執(zhí)行;合同管理雖已建立相關(guān)制度和工作流程,但公司在工程項目建設(shè)中,存在部分項目施工單位先開工建設(shè),后補簽工程協(xié)議的現(xiàn)象。

內(nèi)控失效已無人相信等待康美更多解釋

“康美藥業(yè)財務(wù)上出現(xiàn)如此嚴(yán)重的大面積失真,說是簡單的內(nèi)控失效恐怕已經(jīng)無人相信。如果沒有蓄意造假,最終財務(wù)不會出現(xiàn)如此巨大的偏差。”一位資深會計人士對記者表示。

前資深投行人士王驥躍也表示,康美藥業(yè)在問詢回復(fù)中依然避重就輕,依然認(rèn)為是會計差錯問題而非故意造假問題,依然將責(zé)任歸咎為內(nèi)控而非有人指令。但是一些財務(wù)上的疑點卻解釋不清,比如,公司百億級的采購付款和購買的存貨不入賬,會計師說函證回函無差異,如此推斷函證結(jié)果可能存在虛假。公司在問詢回復(fù)中表示,存貨依然真是存在,問題是如果采購是真實的,造假銀行存款余額的動機是什么呢?

事實上,康美藥業(yè)諸多避而不答或者避重就輕并不能讓公司輕易過關(guān),相關(guān)監(jiān)管也不會高高舉起輕輕放下。

康美藥業(yè)對前期交易所問詢作出了部分回復(fù),公司表示還有部分事項仍需進(jìn)一步全面核實,待核實后予以補充公告。

顯然,投資者會繼續(xù)等待康美藥業(yè)的更多解釋,監(jiān)管層會繼續(xù)等待康美藥業(yè)的更多解釋,整個中國資本市場也在繼續(xù)等待康美藥業(yè)的更多解釋。