- 茅臺幾經閃崩幾度崛起,外資“抱團”A股核心資產難解散

- 2019年10月08日 來源:中國經濟網

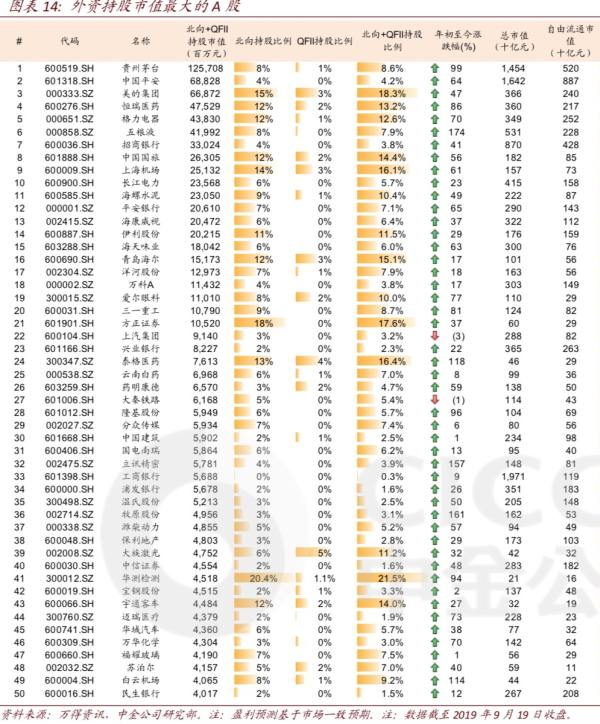

提要:今年9月,貴州茅臺一度閃崩近5%,不過此后逐步收復失地,如今股價已至1150元高位,年初至今漲幅高達100%。今年外資的增量占到絕對主導,北向通和QFII(合格境外機構投資者)的持股比例高達8.6%,市場一度擔心的“抱團解散”現(xiàn)象并未出現(xiàn)。

去年以來,茅臺幾經閃崩又幾度崛起。今年9月,貴州茅臺一度閃崩近5%,不過此后逐步收復失地,如今股價已至1150元高位,年初至今漲幅高達100%。今年外資的增量占到絕對主導,北向通和QFII(合格境外機構投資者)的持股比例高達8.6%,市場一度擔心的“抱團解散”現(xiàn)象并未出現(xiàn)。

目前,外資如何看待貴州茅臺的前景?記者采訪的多家外資和境內資管機構人士認為,盡管短期由于股價較高或出現(xiàn)波動,但中長期仍然看好并持有,同時認為去年開始困擾茅臺的負面因素在逐步消除,未來提高出廠價空間仍存,且加大直銷渠道的占比有助提升茅臺的利潤。

富達國際基金經理Hyomi Jie對記者表示:“盡管在外部不確定性下,消費者情緒看似弱化,但事實上中國消費者信心保持強勁,而且板塊和品牌之間的分化不斷加劇,消費升級和高端化趨勢在其他領域非常突出,例如白酒、紅酒和化妝品。”

?

股價波動后的那些隱憂

2018年四季度開始,茅臺去庫存的沖擊一直持續(xù)到今年1月,股價重挫,從此前的700多元跌至540元附近。

“大家去年12月被白酒去庫存嚇壞了,春節(jié)期間跑了一圈經銷商,說春節(jié)的酒賣斷貨了,都在補庫存。”某新加坡QFII基金經理對記者表示,“到了今年一季度業(yè)績期,除了白酒,其他眾多行業(yè)業(yè)績似乎都不理想,于是白酒股價開始反彈。”

數(shù)據(jù)顯示,2018年,貴州茅臺經銷商減少437家。今年第一季度,貴州茅臺經銷商總數(shù)加速下降,減少533家,比例高達17.8%。

在2018年經銷商大會上,貴州茅臺董事長李保芳提出,茅臺酒面臨新的任務,主要是營銷體制的理順和完善,大體上會有100余家經銷商被取消資格。今后一段時期,茅臺酒將不再新增專賣店、特約經銷商、總經銷商。同時,茅臺酒將重點擴大直銷渠道,推進營銷扁平化。

“此前一度導致發(fā)貨計劃無法敲定,經銷網絡需要一定時間來建立新團隊,發(fā)貨的節(jié)奏比較慢。”上述基金經理對記者表示。

中金公司此前提及,由于2019年度茅臺酒實際供給壓力大于預期,下調2019年營收5.2%至852.5億元,下調目標價4%至1200元。但茅臺酒的批發(fā)價格在2019年存在持續(xù)上升的壓力,團購營業(yè)收入價格的持續(xù)提升將倒逼公司考慮適度提升出廠價格。

多數(shù)外資維持中長期持有

不過,記者采訪的多數(shù)外資機構表達了繼續(xù)持有貴州茅臺的觀點,并認為上述不利因素已經基本消化。

“我們的茅臺股不能再加倉了,之前已經買到了倉位限制水平,預計今年食品飲料等龍頭仍將跑贏。”另一家外資基金研究員對記者表示。

“長期來看,茅臺的估值并沒有很貴。當前出廠價跟零售價之間的差距較大,長期來看必然會逐漸收窄。預計未來6~8年,茅臺的量價都有翻倍的空間,我們仍傾向于繼續(xù)持有。”他稱。

事實上,茅臺已多年未提高出廠價,但終端市場價格卻在不斷走高,給渠道的利潤空間不斷增厚。目前,經銷商的要價最高甚至達到2600元左右。市場對于茅臺未來提價(出廠價)的預期始終存在。

此前,瑞銀資管基金經理施斌對記者表示:“假設茅臺出廠價800多元,經銷商銷售的價格可以達到1200多元,如果明年茅臺將出廠價提高到1000元,經銷商回報仍然可觀,”他稱,但這對于作為上市公司的茅臺而言影響很大,“出廠價從800多漲到1000多元,出現(xiàn)200元價差,而茅臺從生產到出廠需要5年,所以生產成本在5年之前就定了,去掉稅費直接就是盈利。”

不過,上述外資研究員對記者表示,2020年茅臺提價概率不大,李保芳在股東大會上表示2019年咬定千億目標,2020年是基礎建設年,注重求穩(wěn)。目前公司控價措施頻繁,繼續(xù)提價將不利于公司價盤的控制。

新需求方的不斷涌現(xiàn)以及未來直營平臺的發(fā)展,也成為外資長期持有茅臺的主要考慮。畢盛(APS)投資經理徐濤近期對記者表示,盡管近期經歷了高層人事變動、經銷商大減且預計茅臺售價提升空間有限,但多數(shù)機構并不悲觀。“白酒不是量的故事,而是價的故事。目前茅臺出廠價969元,如果經銷商賣出時1800,每瓶831就是渠道利潤,而以后茅臺的直營體系銷售價格可以是1200,等于從經銷商拿回利潤。”

外資搶籌中國核心資產

貴州茅臺已成為外資持股市值最大的A股公司。事實上,加倉茅臺只是外資搶籌中國核心資產的一個縮影,而A股核心資產仍然有限。

中金公司提及,三季度以來,被譽為“核心資產”的消費醫(yī)藥等白馬藍籌股票并未出現(xiàn)“抱團解散”現(xiàn)象,部分股票股價反而屢創(chuàng)新高。集中持有這批公司,表面上看是“抱團”,實際上是順應中國經濟結構“新、老轉換”、代表消費、醫(yī)藥、科技等類別的新經濟公司在中長期持續(xù)跑贏老經濟及整體市場的趨勢。

與此前幾次機構“抱團”明顯不同,本次核心資產“抱團”上漲收益的取得,并非主要來自估值擴張,而是盈利增長。外資持有的前100只個股自2016年以來的累計漲幅(約105%),約70%來自盈利增長的貢獻。此前幾次機構“抱團”的股票,上漲取得的收益多數(shù)來自估值擴張,當“抱團”解散時,個股往往出現(xiàn)較大幅度的下跌及估值壓縮,長線表現(xiàn)并不突出。

徐濤對記者表示,外資對中國核心資產的布局僅是開始,但比起外資流入初期,未來外資對于擇股將更為細分。

Hyomi Jie也對記者稱,A股板塊和品牌之間的分化將不斷加劇,在投資中國股票時,愈發(fā)需要自下而上的研究和本土化視野。