- 老白干酒花14億收購被指表面繁榮,在品牌、渠道上遭遇更大挑戰?

- 2019年12月20日 來源:五谷財經!

提要:老白干酒發布公告顯示,擬以非公開發行股份及支付現金的方式向佳沃集團、君和聚力、湯捷、方焰、譚小林購買豐聯酒業 100%股權。

盡管老白干酒將豐聯酒業“收入囊中”,但是,從最新的各項財務指標來看,并購整合效果仍未顯現出來。

在此之前,老白干酒發布公告顯示,擬以非公開發行股份及支付現金的方式向佳沃集團、君和聚力、湯捷、方焰、譚小林購買豐聯酒業 100%股權。

交易完成后,豐聯酒業將成為老白尬酒的全資子公司,而拿下豐聯酒業100%股權的作價約為13.99億元。

公告顯示,豐聯酒業旗下擁有山東孔府家、河北板城、湖南武陵、安徽文王四家區域酒企,因此,彼時,資本市場認為,老白干酒通過收購豐聯酒業,有助于實現多品牌發展。

但是,文王、武陵以及孔府家三家酒企雖然可能成為老白干酒拓展全國市場的“三駕馬車”,但除了山東省外,安徽省、湖南省與老白干酒的主要市場間跨度較大,加之區域市場之間的消費者飲酒文化不同、本土品牌占據主導等因素,導致同為區域白酒的老白干酒想對并購酒企遠程把控,難度很大。

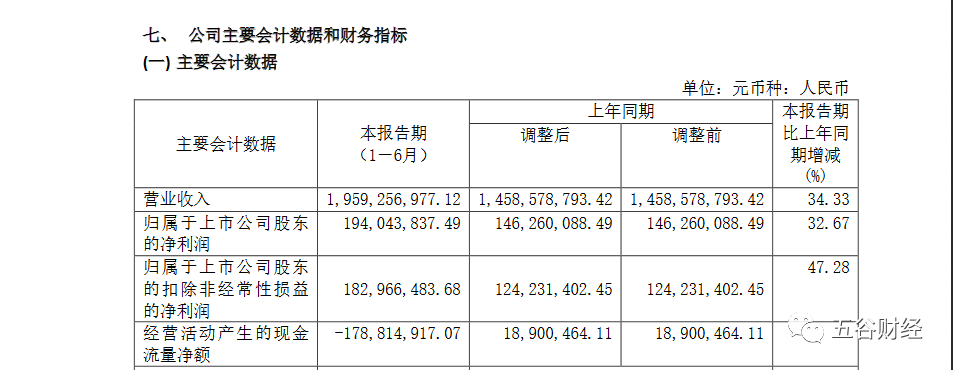

2019年上半年,由于將豐聯酒業納入合并報表,致使老白干酒的收入、利潤保持了雙位數增長態勢。

只可惜,好景不長!

2019年第三季度,老白干酒實現營業收入約為8.63億元,與去年同期9.72億元,降幅在11%;歸屬于上市公司股東的凈利潤約為0.77億元,相較于2018年第三季度0.98億元,降幅在21%左右。

對此,中金公司在研報中表示,2019年第三季度老白干酒收入下滑11%,為2016年第四季度以來,季度同比首次下滑,顯示出較大的增長壓力,下調評級。

方正證券則表示,2019年第三季度業績低于預期,主要是今年以來去庫存和調結構持續進行,加上第三季度河北省內白酒消費受到較大影響,老白干酒第三季度收入利潤均出現負增長,第四季度隨著消費環境改善,預計市場需求有望逐步恢復。

“收購豐聯酒業帶來的只是表面上的繁榮,對衡水老白干來說,并沒有實質性的提升。”中國食品產業分析師朱丹蓬對記者表示,老白干酒的此次收購整體效果并不理想,且讓老白干酒在市場投入、管理架構、管理跨度、品牌運營、品類梳理、渠道等方面遇到更大的問題。

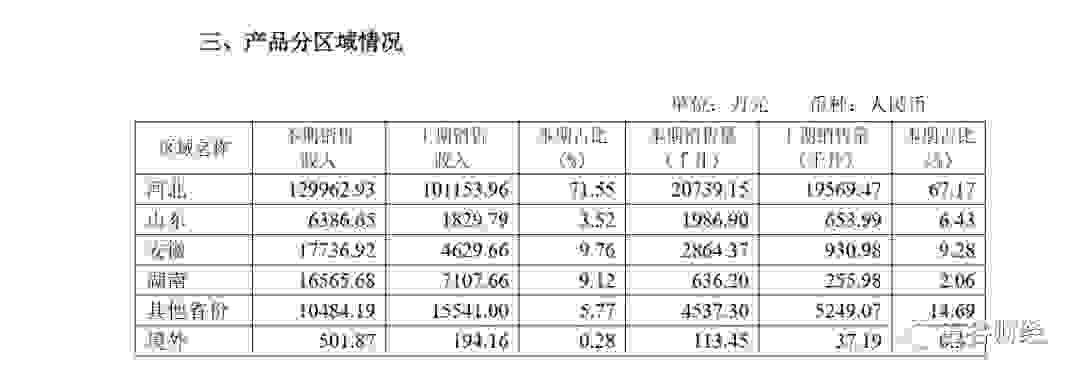

數據顯示,2019年前三季度,老白干酒來自河北省的銷售收入接近18.49億元,與去年同期16.57億元相比,增幅在12%左右。

而2019年上半年,老白干酒來自河北省的銷售收入不到13億元,與去年同期10.12億元相比,增幅在28%左右。

記者粗略計算一下,2019年第三季度,老白干酒來自河北省的收入約為5.49億元,與去年同期6.45億元,降幅在15%左右。

對此,中金公司指出,2019年第三季度,老白干酒來自河北省的收入同比下滑15%,主要受到7到8月當地禁酒令影響,但即便剔除這一因素,公司的收入增速也在逐漸放緩。

除了“大本營”失守之外,更讓投資者感到擔憂的是,通過對外收購之后,2019年第三季度,老白干酒的高中低檔酒不僅未能增長,反而都在下滑之中。

為了提升品牌形象、拓展高端市場,今年10月底,老白干酒舉辦了2019年老白干酒秋季營銷大會,在會議上,老白干酒首次推出了新品53%vol衡水老板干1915。這也是繼十八酒坊后,老白干酒再次布局次高端及以上市場。

河北衡水老白干銷售公司總經理趙旭東坦言,目前,老白干酒在市場、企業合作、價格管理等方面還存在著諸多不足;隨著行業擠壓式競爭態勢的日益加劇,區域酒企的壓力進一步增強。“行業內表現較好的區域品牌都是次高端發展良性的企業,因此,區域品牌的高端升級變得尤為必要。”

而中國酒業協會副秘書長謝友剛則表示,中國酒業愈發重視高質量發展,無論從產品結構還是市場營銷上,中高端酒都在快速占領消費市場。隨著優質的中高端酒銷量不斷增加,酒企也在不斷尋求產品品質上的提升,以及對品牌效應的強化和組織結構的完善。

除了不斷發布新品,老白干酒也加大了品牌營銷力度,還提出了“喝老白干,不上頭”新的品牌定位,并在各大平臺上進行傳播。

趙旭東透露,新戰略對老白干酒的發展影響主要是兩方面,一是產品上聚焦高端,更好地是適應消費群體對美好生活的向往;其次是渠道整合,整合多品牌銷售渠道,更快地讓消費者享受與品嘗到老白干酒。

不過,方正證券在研報中提醒,雖然經過幾年的努力,老白干酒的凈利率、收入規模等都已經上了一個臺階,但由于品牌力短板以及河北競爭格局等問題,目前老白干酒的基本面尚處恢復過程中,長期調整仍需耐心。