- 三日蒸發(fā)1300億市值 茅臺(tái)疲態(tài)B面

- 2020年01月07日 來源:中國(guó)經(jīng)濟(jì)網(wǎng)

提要:1月6日,貴州茅臺(tái)延續(xù)上兩個(gè)交易日的下跌趨勢(shì),微跌0.05%,報(bào)收1077.99元。在1月2日和3日,貴州茅臺(tái)分別下跌4.48%和4.55%,連續(xù)三日累計(jì)下跌9.08%,市值蒸發(fā)超1300億元。

2020年新年伊始,A股迎來“開門紅”之際,“中國(guó)股王”貴州茅臺(tái)卻罕見遭遇連續(xù)大跌。

1月6日,貴州茅臺(tái)延續(xù)上兩個(gè)交易日的下跌趨勢(shì),微跌0.05%,報(bào)收1077.99元。在1月2日和3日,貴州茅臺(tái)分別下跌4.48%和4.55%,連續(xù)三日累計(jì)下跌9.08%,市值蒸發(fā)超1300億元。

這也是自2019年9月以來,貴州茅臺(tái)股價(jià)首次跌破1100元關(guān)口。

本次大跌的導(dǎo)火索,是貴州茅臺(tái)在1月2日發(fā)布的生產(chǎn)經(jīng)營(yíng)情況公告。

經(jīng)初步核算,貴州茅臺(tái)2019年實(shí)現(xiàn)營(yíng)業(yè)總收入885億元左右,同比增長(zhǎng)15%左右;實(shí)現(xiàn)歸屬于上市公司股東的凈利潤(rùn)405億元左右,同比增長(zhǎng)15%左右。2020年度,公司計(jì)劃安排營(yíng)業(yè)總收入同比增長(zhǎng)10%。

這是茅臺(tái)集團(tuán)董事長(zhǎng)李保芳執(zhí)掌貴州茅臺(tái)后第一個(gè)完整年度的成績(jī)單,與2019年三季報(bào)一樣,這份成績(jī)單低于市場(chǎng)預(yù)期,也是貴州茅臺(tái)近3年來營(yíng)業(yè)收入增速和凈利潤(rùn)增速首次降至20%以下。

同時(shí),貴州茅臺(tái)2020年業(yè)績(jī)目標(biāo)亦不及市場(chǎng)預(yù)期。

1月2日,一位長(zhǎng)期跟蹤貴州茅臺(tái)的私募基金總經(jīng)理陳鋒(化名)告訴記者,貴州茅臺(tái)之所以出現(xiàn)大跌,除了其2019年業(yè)績(jī)低于市場(chǎng)預(yù)期外,另一個(gè)主要原因是茅臺(tái)打消了市場(chǎng)對(duì)其提高出廠價(jià)的預(yù)期。而從估值角度來看,茅臺(tái)的股價(jià)偏貴,因此出現(xiàn)調(diào)整也屬正常。

以2019年首個(gè)交易日的收盤價(jià)598.98元為起點(diǎn),過去一年,貴州茅臺(tái)的股價(jià)不斷刷新歷史紀(jì)錄,更曾一度突破1200元大關(guān)。截至2019年12月31日收盤,貴州茅臺(tái)報(bào)1183元,總市值1.49萬億元,全年漲幅達(dá)97.5%。

根據(jù)Refinitiv(路孚特)最新數(shù)據(jù),在2019年最受歡迎的亞洲股票中,貴州茅臺(tái)名列第11位。

在股價(jià)云端漫步、業(yè)績(jī)卻不及市場(chǎng)預(yù)期的2019年,反腐、換血、營(yíng)銷改革、控價(jià),始終是貫穿于茅臺(tái)故事里的關(guān)鍵詞。也是在這激蕩的一年,茅臺(tái)集團(tuán)的營(yíng)業(yè)收入突破千億元大關(guān),步入后千億元時(shí)代。

一路狂飆之后,2020年被茅臺(tái)集團(tuán)確定為“基礎(chǔ)建設(shè)年”,“穩(wěn)”字為其后千億元時(shí)代做了定調(diào)。以“穩(wěn)”字當(dāng)頭,茅臺(tái)集團(tuán)今年的目標(biāo)是完成營(yíng)業(yè)收入1100億元,貴州茅臺(tái)也將2020年度計(jì)劃營(yíng)業(yè)收入增長(zhǎng)目標(biāo)下調(diào)至10%。

當(dāng)下,茅臺(tái)反腐還在持續(xù),營(yíng)銷體系改革與控價(jià)亦任重道遠(yuǎn),后千億元時(shí)代的茅臺(tái)做什么?怎么做?

“價(jià)格被推上去,現(xiàn)在要控制價(jià)格更難,砍了給到其他單位,未來也可能會(huì)出現(xiàn)酒廠貪腐的情況。”2019年12月31日,有茅臺(tái)酒經(jīng)銷商告訴記者,這是參加貴州茅臺(tái)2019年度全國(guó)經(jīng)銷商聯(lián)誼會(huì)之后最大的感觸。在他看來,反腐不易、改革不易、控價(jià)不易。

“從根本上看,一個(gè)品牌能否行穩(wěn)致遠(yuǎn),不是看拔得多高,而是看做得多實(shí)。”1月2日,李保芳在茅臺(tái)集團(tuán)召開的2020年工作會(huì)暨“基礎(chǔ)建設(shè)年”啟動(dòng)大會(huì)上表示,作為一家“千億級(jí)”企業(yè),寄望于長(zhǎng)期保持30%左右的增速,既不理性、不現(xiàn)實(shí),也是不負(fù)責(zé)任。茅臺(tái)需要的是常態(tài)化、可持續(xù)、更健康的發(fā)展,而不是大起大落。

反腐與換血

2019年茅臺(tái)大整改,反腐、換血與營(yíng)銷改革在這一年中相互交織。

這一輪反腐始于袁仁國(guó)。2019年5月22日,隨著貴州省紀(jì)委監(jiān)委網(wǎng)站通報(bào)茅臺(tái)集團(tuán)原董事長(zhǎng)袁仁國(guó)被“雙開”,這位曾經(jīng)一手締造茅臺(tái)輝煌的傳奇人物最終走下神壇。

拔出蘿卜帶出泥。在袁仁國(guó)落馬后,袁仁國(guó)時(shí)代的9位茅臺(tái)高管先后被調(diào)查、逮捕、起訴。而反腐矛頭均指向茅臺(tái)銷售體系,其中包括3名茅臺(tái)集團(tuán)電子商務(wù)股份有限公司原高管。

反腐風(fēng)暴下,茅臺(tái)內(nèi)部也進(jìn)行了一場(chǎng)“大換血”。

為進(jìn)一步厘清公司治理體系的職權(quán)邊界,2019年7月2日,茅臺(tái)集團(tuán)和貴州茅臺(tái)高層進(jìn)行了一次大調(diào)整。調(diào)整后,李保芳不再擔(dān)任茅臺(tái)集團(tuán)總經(jīng)理職務(wù),不再代行貴州茅臺(tái)總經(jīng)理職責(zé),上述兩項(xiàng)職務(wù)由李靜仁擔(dān)任。

目前,李靜仁已身兼茅臺(tái)集團(tuán)黨委副書記、副董事長(zhǎng)、總經(jīng)理、總會(huì)計(jì)師,貴州茅臺(tái)董事、代行總經(jīng)理職責(zé)等多項(xiàng)職務(wù),真正成為茅臺(tái)二號(hào)人物。

除此之外,“空降派”逐漸接管茅臺(tái)集團(tuán)和上市公司實(shí)權(quán),而昔日茅臺(tái)舊將則相繼離開。

在現(xiàn)階段的10名茅臺(tái)集團(tuán)高層中,有6名為“空降派”。他們分別是一把手李保芳、二把手李靜仁、黨委副書記王焱、紀(jì)委書記卓瑪才讓、副總經(jīng)理劉大能以及總法律顧問段建樺。除了劉大能之外,其余5名在來茅臺(tái)之前,皆是在政府機(jī)構(gòu)任職,且新面孔多為60后。

反腐與換血皆劍指茅臺(tái)營(yíng)銷體系改革。

在茅臺(tái)酒一度緊缺和價(jià)格飆升之下,茅臺(tái)的銷售渠道存在權(quán)力尋租空間,成為滋生腐敗的溫床。而誰能拿到茅臺(tái)酒的經(jīng)銷權(quán),誰能獲得“批條”拿到出廠價(jià)格的茅臺(tái)酒,誰就能獲得暴利。

茅臺(tái)原高管的落馬,幾乎都與茅臺(tái)酒經(jīng)銷權(quán)有關(guān),或利用茅臺(tái)酒行賄,或?yàn)椴环ń?jīng)銷商違規(guī)從事茅臺(tái)酒經(jīng)營(yíng)提供便利,違規(guī)批準(zhǔn)茅臺(tái)酒批條。

自執(zhí)掌茅臺(tái)以來,李保芳對(duì)袁仁國(guó)一手締造的營(yíng)銷體系進(jìn)行了大刀闊斧的“糾錯(cuò)式”改革。

一方面,大規(guī)模清理違規(guī)茅臺(tái)酒經(jīng)銷商;另一方面,搭建新的營(yíng)銷體系,推進(jìn)營(yíng)銷扁平化,提高直營(yíng)比例,加大商超和電商渠道的投放。

數(shù)據(jù)顯示,2018年茅臺(tái)酒經(jīng)銷商共減少437家,根據(jù)2019年三季報(bào),2019年1―9月,這一數(shù)字又減少了122家。以此推算,兩年來茅臺(tái)酒經(jīng)銷商至少已減少559家。

從經(jīng)銷商處收回來的茅臺(tái)酒配額如何重新分配,茅臺(tái)酒經(jīng)銷渠道如何重新洗牌,是市場(chǎng)關(guān)注的另一焦點(diǎn)。

2019年5月5日,茅臺(tái)集團(tuán)宣布成立全資控股的營(yíng)銷公司,隨后引發(fā)市場(chǎng)質(zhì)疑,并遭到交易所問詢。

對(duì)此,李保芳在2019年5月舉行的股東大會(huì)上回應(yīng)稱,集團(tuán)營(yíng)銷公司成立的背景之一就是反腐,從體制機(jī)制上摧毀滋生腐敗的溫床。

2019年12月27日,李保芳在貴州茅臺(tái)2019年度全國(guó)經(jīng)銷商聯(lián)誼會(huì)上表示,集團(tuán)營(yíng)銷公司的成立,與電商、商超的強(qiáng)強(qiáng)聯(lián)合,加大直銷和扁平化力度……初步構(gòu)建了“錯(cuò)位發(fā)展、互為補(bǔ)充”的市場(chǎng)營(yíng)銷新體系。

“茅臺(tái)較好地解決了權(quán)力過于集中的問題,初步構(gòu)建完善了營(yíng)銷工作新的體制機(jī)制,以往‘遞條子、批單子’現(xiàn)象已經(jīng)徹底改變。”李保芳如是說。

業(yè)績(jī)放緩

硬幣的另一面,是業(yè)績(jī)開始放緩。

這一跡象從2019年三季度開始。根據(jù)財(cái)報(bào),貴州茅臺(tái)第三季度單季實(shí)現(xiàn)營(yíng)業(yè)收入214.47億元,同比增長(zhǎng)14%;凈利潤(rùn)105.04億元,同比增長(zhǎng)17%,增速創(chuàng)下年內(nèi)新低。

放緩的趨勢(shì)延續(xù)至2019年第四季度。

以貴州茅臺(tái)公布的數(shù)據(jù)推算,其2019年第四季度營(yíng)業(yè)收入約為249.91億元,凈利潤(rùn)為100.45億元,同比增速分別為12.42%、-4.06%。這也是近十年來,貴州茅臺(tái)單四季度凈利潤(rùn)第二次出現(xiàn)下滑。

陳鋒對(duì)記者表示,貴州茅臺(tái)2019年?duì)I業(yè)收入和利潤(rùn)增長(zhǎng)略低于市場(chǎng)預(yù)期,整個(gè)賣方市場(chǎng)一致預(yù)期其營(yíng)業(yè)收入應(yīng)該會(huì)保持17%―20%的增長(zhǎng),凈利潤(rùn)增長(zhǎng)則為23%―25%。

1月2日,資深白酒分析師蔡學(xué)飛對(duì)記者表示,從這個(gè)趨勢(shì)能夠看到,茅臺(tái)實(shí)際上是有意控制自己的增速,15%的增速其實(shí)符合茅臺(tái)去年的目標(biāo),但與市場(chǎng)預(yù)期差距較大。

另外,貴州茅臺(tái)更調(diào)低了2020年的營(yíng)收目標(biāo)。

根據(jù)公告,公司2020年度計(jì)劃安排營(yíng)業(yè)總收入同比增長(zhǎng)10%。另?yè)?jù)貴州茅臺(tái)在2019年12月27日發(fā)布的2020年茅臺(tái)酒銷售計(jì)劃公告,公司2020年茅臺(tái)酒銷售計(jì)劃為3.45萬噸左右,同比增幅約11%。

陳鋒對(duì)記者說,根據(jù)該銷售計(jì)劃,加上茅臺(tái)提高出廠價(jià)的預(yù)期,市場(chǎng)認(rèn)為其營(yíng)業(yè)收入增長(zhǎng)應(yīng)該是15%左右,如今至少比預(yù)期少了5個(gè)點(diǎn)左右。

對(duì)于茅臺(tái)的增長(zhǎng)速度,李保芳在茅臺(tái)集團(tuán)2020年工作會(huì)上再三提醒,千萬不能一味追求高速度,更不能搞超出能力范圍的高速度。“我們一定不能因?yàn)椤疅o節(jié)制’的增長(zhǎng),給后人留下后遺癥。”

陳鋒對(duì)記者表示,李保芳最近不斷強(qiáng)調(diào)2020年是茅臺(tái)的基礎(chǔ)建設(shè)年,就是為了要穩(wěn)固基礎(chǔ),搞好內(nèi)部的管理和渠道變革。

與業(yè)績(jī)放緩形成強(qiáng)烈對(duì)比的,是貴州茅臺(tái)股價(jià)的一路飛天。

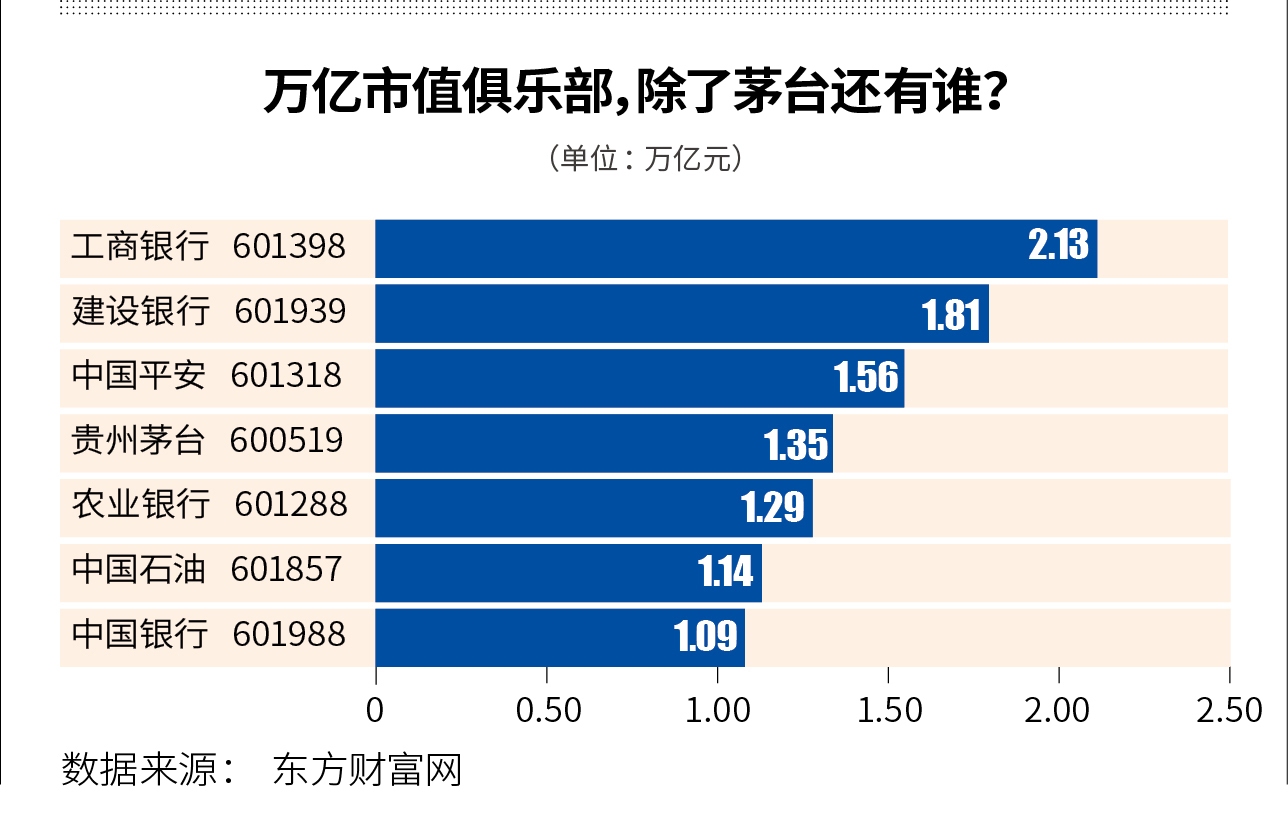

2019年,貴州茅臺(tái)盤中股價(jià)最高達(dá)1241.61元/股,其流通市值曾一度超過“宇宙第一行”工商銀行(601398.SH),躍居A股流通市值榜榜首。

不過,在1月2日2019年生產(chǎn)經(jīng)營(yíng)情況披露后,貴州茅臺(tái)股價(jià)出現(xiàn)大跌。

資金開始出逃。1月2日和3日,北向資金合計(jì)凈賣出金額接近20億元。其中1月2日,機(jī)構(gòu)賣出4825萬元。

控價(jià)進(jìn)行時(shí)

在李保芳看來,2019年,最為重要、最當(dāng)記載的是,茅臺(tái)發(fā)展史上具有里程碑意義的三個(gè)重要時(shí)刻:3月29日,貴州茅臺(tái)市值超萬億元;6月26日,貴州茅臺(tái)股價(jià)上千元;12月31日,集團(tuán)營(yíng)收實(shí)現(xiàn)千億元目標(biāo)。

邁入后千億元“穩(wěn)”時(shí)代,茅臺(tái)的營(yíng)銷改革與控價(jià)之戰(zhàn)還在繼續(xù)。

1月2日,李保芳在茅臺(tái)集團(tuán)2020年工作會(huì)暨“基礎(chǔ)建設(shè)年”啟動(dòng)大會(huì)上坦言,2019年,盡管成績(jī)亮眼,但仍有很多突出問題不斷暴露,如制度體系不完善,治理能力不足,新型營(yíng)銷體系有短板,干部隊(duì)伍還需發(fā)力等,需要下大力氣加以改進(jìn)、補(bǔ)齊短板。

其中,整頓機(jī)場(chǎng)、高鐵專賣店成為茅臺(tái)2020年的一大著力點(diǎn)。

“2020年,要作出硬性規(guī)定:至少80%的茅臺(tái)酒要在前臺(tái)賣,做不到就關(guān)門。”李保芳說道。

李保芳在茅臺(tái)集團(tuán)2020年工作會(huì)暨“基礎(chǔ)建設(shè)年”啟動(dòng)大會(huì)上再次重申上述硬性要求,并表示,今年將大力整頓囤積居奇、轉(zhuǎn)移銷售、高價(jià)銷售行為,“不能讓經(jīng)銷商掌握的特殊資源,成為變相的謀利手段”。

2019年12月30日,一位茅臺(tái)前員工對(duì)記者表示,上述潛臺(tái)詞就是要讓黃牛沒有生存空間。因?yàn)檫@樣能避免經(jīng)銷商參與炒作。不過實(shí)施這個(gè)規(guī)定會(huì)很困難,畢竟量少,如果是直營(yíng)還好,不是直營(yíng)基本上沒機(jī)會(huì)。

在蔡學(xué)飛看來,炒作茅臺(tái)已經(jīng)成為一種經(jīng)濟(jì)投機(jī)行為,因此加強(qiáng)窗口賣酒有利于消費(fèi)者的利益保障,同時(shí)對(duì)于維護(hù)茅臺(tái)社會(huì)擔(dān)當(dāng)?shù)钠放菩蜗螅瑢?duì)于市場(chǎng)的示范價(jià)值意義重大。

對(duì)茅臺(tái)而言,控價(jià)并非易事。即便去年以來通過整治經(jīng)銷商,推進(jìn)直營(yíng)改革,加大商超渠道和電商渠道的投放,茅臺(tái)酒價(jià)格雖有回落但仍處于高位,黃牛依舊盛行,一瓶難求的局面依舊。據(jù)市場(chǎng)調(diào)研情況,目前飛天茅臺(tái)批發(fā)價(jià)在2300―2400元/瓶。

作為控價(jià)一大重要措施,茅臺(tái)方面表示,2020年要大幅提高自營(yíng)規(guī)模,原則上要成倍增長(zhǎng),渠道加推2800噸,投入33個(gè)茅臺(tái)直營(yíng)店。

另外,茅臺(tái)亦將繼續(xù)推進(jìn)商超和電商渠道。李保芳透露,茅臺(tái)將在春節(jié)之后研究新的電商運(yùn)營(yíng)方案,2020年正式成立新的電商。

蔡學(xué)飛對(duì)記者表示,茅臺(tái)的直營(yíng)化是茅臺(tái)目前控價(jià)的主要戰(zhàn)略,也是茅臺(tái)防止價(jià)格失控的長(zhǎng)期措施,這一戰(zhàn)略在很大程度上體現(xiàn)出了企業(yè)的強(qiáng)勢(shì)地位,以及可持續(xù)發(fā)展的意愿,資本市場(chǎng)應(yīng)該會(huì)持歡迎態(tài)度。

蔡學(xué)飛認(rèn)為,茅臺(tái)調(diào)低2020年的增長(zhǎng)目標(biāo),更多是為了在新的一年里對(duì)價(jià)格進(jìn)行更好的管控,以及配合直營(yíng)化的營(yíng)銷調(diào)整,給市場(chǎng)降溫,提高企業(yè)的渠道控制力和話語權(quán)。

“如果直營(yíng)的量能夠占到一大半兒以上,實(shí)際上經(jīng)銷商手里面的價(jià)格,基本上被壓制住了,也就是說對(duì)價(jià)格有了很有效的管控。”陳鋒對(duì)記者稱,想要做到這一點(diǎn)難度很大,主要是看茅臺(tái)管理層是否真的下決心加大渠道管理的管控處罰力度,這得看公司具體怎么做,能否控制住價(jià)格,還得走一步看一步。