- 員工集體嫖宿?!陽光城辟謠了,但是……

- 2019年09月29日 來源:花朵財經

提要:最近兩天,陽光城站在了中國房地產行業的風口浪尖上。用一位行業記者朋友的話來說:陽光城員工集體嫖妓事件,刷新了房地產行業亂象的下限……

事情是這樣子的,根據多家權威媒體報道最近兩天,陽光城站在了中國房地產行業的風口浪尖上。

用一位行業記者朋友的話來說:陽光城員工集體嫖妓事件,刷新了房地產行業亂象的下限……(包括騰訊新聞、江蘇電視臺《零距離》欄目等),四名男子是外地同一家公司員工,公司到溧陽搞團建,哪知四人竟干起了嫖娼的勾當。警方循線偵查,一舉摧毀了一個在溧陽主城區旅館內,以色情嫖卡片為媒介進行組織賣淫的犯罪團伙。

世上又哪有不透風的墻呢,此事一出,迅速被各路媒體扒出涉嫖四人乃陽光城的中層干部。在溧陽帶領員工團建后,晚上組團嫖娼被警方抓獲。

有網友評論稱,團建這事兒好啊,白天增強凝聚力鼓舞大家拼命干,晚上就真的開始拼命干。

還有人說,把普通員工甩在賓館背語錄、暖冷被窩,當領導的溫香軟玉在懷光顧自己爽,實在不是東西。

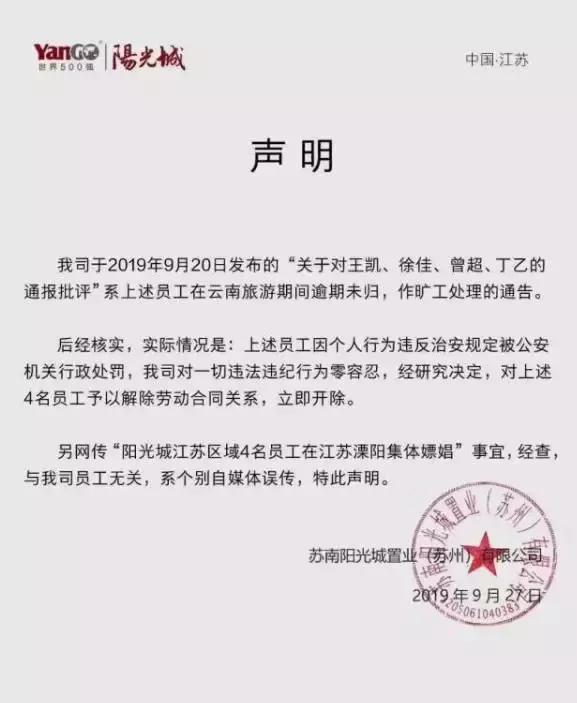

繼而,蘇南陽光城發布聲明,說只是開除了4名曠工的員工,網絡上消息不實,進行辟謠。

辟謠肯定是要辟謠的,再怎么尷尬都是要辟謠的,但陽光城的聲明耐人尋味。

聲明中,先宣布開除四名“曠工員工”,再稱“網傳我司四員工集體嫖娼不實”。

這點兒小心思,各位看出來了嗎,人都被開除了,當然已經不是某司員工,那么,站在聲明發出這個時間點,當然“經查不是我司員工”了!

人都開除了,昨日之員工,非今日之員工啊!

然而這一紙聲明,其實反而坐實了所謂“傳聞”——很簡單的道理,如果四個嫖宿的漢子真的非某司員工,某司何必將開除四名曠工人員的事兒和辟謠放在一起發出來呢?這一層窗戶紙,真是比蟬翼還不堪捅。

1991年成立,1996年就登陸A股市場的陽光城,多年來少有資本市場以外的花邊消息。不論正面或者負面的新聞,都不多見,和國內一線房企動不動就要定個小目標,搞個大新聞相比,陽光城一直給人悶聲發大財的印象。

名字非常正能量的陽光城,多年來算不上房企新聞猛料貢獻者,這一下子出了大名。

而陽光城的業績,同樣今年也離陽光有點遠……

01

陽光城業績如何?

2016年之后,陽光城的業績開始暴漲。2018年在萬科開始高呼“活下去”的同時,陽光城的業績創下歷史新高,營收達到564.70億元,凈利潤達到39.06億!

2019年8月2日,公司發布2019年半年報:

本報告期,公司全口徑銷售金額900.73億元,權益銷售金額(合并報表項目*權益比例+參股子公司項目*權益比例)577.12億元。

公司當期實現結算營業收入225.11億元, 同比增長48.03%;

合并報表凈利潤15.40億元,同比增長48.80%;

合并歸屬于上市公司股東凈利潤14.49億元, 同比增長40.52%;

房地產項目毛利率較去年年末增加1.28個百分點達26.93%,合并報表歸母凈利潤率比上年期期末提升1.1個百分點至6.44%。

看到半年報中的數據,我們又發現了幾個生僻關鍵詞:

“全口徑銷售金額”,“權益銷售額”,“結算營業收入”。

這三個關鍵詞似乎說明陽光城的財務數據報表,未來潛力無限。

但,稍加推敲,我們就能夠發現這三個關鍵詞對財報的修飾作用,似乎更大!

第一,全口徑銷售金額。

什么是全口徑?是指將母公司和參股公司的營收都統計進來。

公司營收564.7億元,全口徑就報表到900.73億元 。

眾所周知,參股企業并不能并表,所以單獨披露出來的全口徑更有深意。

第二,權益銷售額。

有了全口徑,那么權益銷售額緊跟著就來了。控股子公司、參股子公司的營收總額再乘以持股比例,叫做權益銷售額。

這兩個財務關鍵詞擺明了就是告訴大家,我的參股公司也很厲害,能夠創造收入。

第三,“結算營業收入”。

如果說,前兩個關鍵詞是在空間上創造出的“我很厲害”印象。

最后一個關鍵詞,則是在時間上,創造“我很牛”的假象。

得益于香港大佬們“賣樓花”的壯舉,房地產行業是為數不多的,需要先強行交錢,再等待漫長時間才能提貨的行業。

如果你去一家火鍋店,交了錢,結果服務員告訴你,我們先要開始準備生產銅鍋用的銅皮,3年后再給你上菜,你會不會拍桌走人?

按照現行會計標準,房企收到的錢,并不能馬上確認為收入,而是在“交房”后,符合條件的才能夠確認為收入。陽光城2019年上半年確認的收入是225.11億元。

所以,上邊三個數據,能夠說明企業真實情況的,一個沒有。

對于房企行業來說,當期實現的合并報表范圍內的銷售額才是最重要的。它能夠幫助投資者判斷未來可能實現的銷售收入。

陽光城顯然沒有選擇這個硬指標來說明業績,而是選擇粉飾過的權益銷售額來混淆概念。

02

高杠桿背后的隱憂

2019年半年報顯示,公司賬面總額是2880億元,凈資產240億元。

公司連續5年的資產負債率分別為84.69%,80.42%,84.29%,85.66%和84.42%。

長期的高負債運營,似乎是房地產企業的特點。之前,我們分析過的萬達和綠地,負債率都常年在80%以上。

但是,陽光城還是有一些不同。問題主要出在擔保額上。

陽光城的擔保額高達1519億。如果被擔保方的資金鏈一旦出現問題,陽光城如何承擔擔保責任?

陽光城給出的答案,是公司賬面上1600億的存貨。這些存貨,主要是在建的房地產項目。

如果在2016年,房間一飛沖天的時候,這類在建工程擔保,換來的是土地增值。配合高周轉措施,房企穩賺不賠。但隨著全國房價橫盤趨勢出現,各地房價明顯出現趨勢性拐點的時候,這些存貨就需要做跌價減值準備了。

1600億的存貨,哪怕只是做1%的跌價減值準備,就足以對沖掉陽光城的當期利潤。

03

參控股公司的學問

陽光城最近5年的發展顯示,管理層是不想低調太久的。

因為低調的房企基本上都在滅亡的路上不遠了。2018年以來,各地注銷的地區性、中小型房企不下百家。上規模才是“活下去”的王道。

因此,公司在管理層經營分析一章中,反復強調自己仍舊身處“千億規模”俱樂部,在國內房企第二梯隊中屹立不搖。

“在銷售規模跨越 1000 億后,從各個層級主動地思考自身的管理、理念、措施和機制是否匹配公司現在的經營格局和規模, 不斷對公司的管理進行改進和創新”。

這個表述是做給誰看的呢?當然是做給自己的大金主-銀行看的。

很多朋友在觀察房地產行業的時候,是帶著消費行業的視角去觀察的,認為房企面對的應該是買房人。畢竟房子是買房人掏的錢,買房人是房企的金主。按照這個邏輯,房企應該對買房人負責。

但,現實情況是,房企的資金鏈并不依賴買房人,而是嚴重依賴銀行的信貸資金。買房人買不買房不重要,關鍵在于銀行是否能持續批貸,或者融資渠道能否持續給房企輸血。買房人在其中扮演的角色,僅僅是做一個信用背書!

房企的買賣算盤中,銀行才是大爺,他的態度最為關鍵。

2018年4月后,銀行收緊水龍頭,信托不再放水,私募債發行受挫,外債縮減規模,針對房地產行業收緊融資措施,一個接著一個出現。

融資越來越難,只有行業的領先者才有可能從銀行獲取貸款。

所以許多上市公司開始從財務報表上做文章,做大做強營收規模。

我不要真正的強大,只要看著強大,就行!

據2019年半年報,陽光城共有799家控股、參股子公司。因為公司急于擴大規模,陽光城控股、參股子公司較上年同期增加200多家。其中,參股的占大多數,達到131家。

這是上市公司常玩的一種套路:通過參股比例進行營收規模調節。

根據會計準則,控股子公司需要并表,要把該子公司的營收進行合并,最終的金額體現在合并報表中;參股子公司是不需要并表的,該公司的營收不需要體現在合并報表,只需要把凈利潤按照投資比例進行計算,把應得的那份計入投資收益。

因此,是否并表,對公司的營收規模意義重大!

在實際操作中,持股比例超過50%,具有實際控制權的子公司,并表。但是會有兩種特例:特例一:沒有實際控制權的,超過50%也不進行并表;特例二:有實際控制權的,不到50%也要并表。

誰說我大A股市場必須同股同權?你看只要你上市,用這個套路玩同股不同權的游戲,也是很HIGH啊。

房產上市企業,經常會用這兩個特例,來修飾財報。

需要增加營收規模的時候,找幾個參股公司增加持股比例,或者干脆就說具有實際控制權,并表;

需要美化毛利率、市銷率等財務指標的時候,就找幾家業績比較差的控股公司,減持一部分股份,甚至說沒有實際控制權,不并表。

陽光城,有52家持股50%以上的公司,不并表。

04

陽光城的不能承受之重

說完會計調節措施,我們看看陽光城融資的結果。

據2019年半年報,公司上半年財務費用中的利息支出3.14億元。總額不高。但,資本化利息高達188億。2018年年報中,這個數字為173億。

2019 年1-6 月份借款年化利率為 7.72%。

簡單計算,公司上半年全部利息支出超過18億,已經超過同期凈利潤15.4億。

總的來說,公司融資成本高于頭部房企。

比如萬科,借款年化利率為5.21%,資本化利息新增10億,凈利潤193億,利息占凈利潤的比例不足10%,公司負擔起來非常輕松。

對于現在的房地產企業來說,高息和高收益要做到匹配,企業的未來才有發展空間。如果高息換來的是利潤增速比不上利息增速,那不就是飲鴆止渴,寅吃卯糧?

陽光城,高杠桿,低收益,得不償失啊。