- 水井坊高端化之憂:四年花18億營銷仍未擴大市占率,業績增速反創5年新低

- 2019年08月01日 來源:搜狐財經

提要:“成為中國最可信賴、成長最快的高端白酒品牌”,這是水井坊的企業愿景。為實現這一愿望,水井坊已經消耗了大量的資金。但是至今,水井坊仍然沒能在高端白酒市場占有一席之地,傳統名酒“茅五瀘”仍然牢牢占據著高端白酒市場95%的份額,水井坊的市場份額未見顯著提升。

“成為中國最可信賴、成長最快的高端白酒品牌”,這是水井坊的企業愿景。為實現這一愿望,水井坊已經消耗了大量的資金。

記者統計,在2015年到2018年的四年里,水井坊銷售費用翻了4.5倍之多,累計消耗18.43億元,同期水井坊創造的凈利潤約為12億元。

但是至今,水井坊仍然沒能在高端白酒市場占有一席之地,傳統名酒“茅五瀘”仍然牢牢占據著高端白酒市場95%的份額,水井坊的市場份額未見顯著提升。

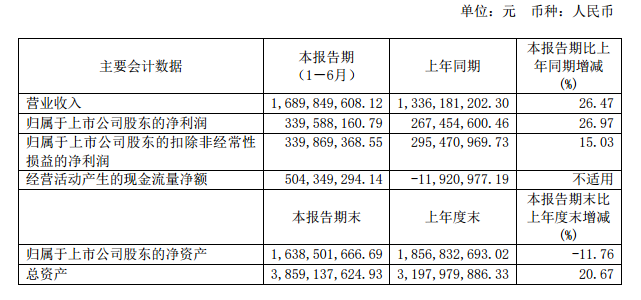

另外,近年來水井坊業績高速增長的態勢也開始呈現放緩。不久前,水井坊2019年半年報業績披露,公司營業收入16.90億元,同比增長26.47%;凈利潤3.40億元,同比增長26.97%。這一成績創下了水井坊五年來增速新低。

頻推高端產品,銷售費用四年激增4.5倍

2019年年初,在中高端白酒回暖后,水井坊又一次加碼高端產品,試圖鞏固自身高端地位。年初,水井坊推出了典藏大師版金獅裝和生肖酒晶豬裝賀歲產品組合,其中晶豬裝定價2399元/瓶;而作為典藏大師新春升級版的金獅裝則定價1088元,這兩款產品是水井坊一貫采取的高端戰略的延續。這是水井坊首次涉及生肖酒領域。

上述動作只是水井坊高端化布局的縮影。2017年4月,水井坊推出典藏大師版,對標52度普通裝五糧液,建議零售價899元;7個月后,水井坊重啟超高端單品菁翠,定價1699元,價格超過當時的飛天茅臺;2018年9月,水井坊又推出新品“水井坊博物館壹號”,售價達到10998元,全國限量2018瓶。

在2019年上半年水井坊還同時推出三款主流新品,即水井坊井臺絲路版、井臺珍藏版和臻釀八號禧慶版,其中井臺絲路版是針對全國九個不同省份定制的專屬區域裝,以迎合不同省份目標消費群體的需求。其中井臺絲路版的天貓旗艦店售價639元,珍藏版售價1358元。

水井坊董事長范祥福曾公開表示,“我們回歸高端品牌的愿景是充滿挑戰的,也是需要不斷的投入,不斷去和消費者溝通,需要時間去建設品牌內涵,直至消費者認可。”

正如范祥福所言,回歸高端是需要不斷投入的。財報顯示,2015年水井坊銷售費用1.88億元,2016年水井坊銷售費用2.5億元,同比增長32.6%;2017年5.51億元,同比增長120.56%;2018年達到8.54億元,同比增長56%。四年期間,水井坊的銷售費用翻了4.5倍之多。

2019年水井坊的銷售費用仍然高增。財報顯示,2019年上半年,水井坊銷售費用5.41億元,同比增加29%。

水井坊表示,銷售費用增長主要系為強化品牌知名度及進行新品推廣,增加有效的電視和戶外廣告、 節慶促銷以及核心門店、品鑒會等投入所致。

白酒營銷專家蔡學飛告訴記者,水井坊堅持高端化,高舉高打是品牌高度與價值體現的必然措施,通過品牌產品化,高端價格產品推動品牌價值提升是有意義的,但是總體來看,目前高端白酒競爭較為激烈。

“茅五瀘”占據高端市場95%份額,水井坊難擠入

業界普遍認為,高端白酒的競爭激烈,品牌壁壘強硬,受大眾認可的高端白酒目前仍然還是茅臺、五糧液和國窖1573,一般白酒品牌很難打入。

資料顯示,2017年茅臺在高端白酒市場占據份額達63.5%,五糧液和國窖1573分別占25.9%和5.6%,三者合計占高端白酒市場份額達95.0%,高端白酒集中度較高,水井坊難以在高端白酒市場占有一席之地。

在行業格局中,人們更多的認同水井坊是次高端白酒企業。目前水井坊也已經確立了以水井坊臻釀八號、水井坊井臺、水井坊典藏、菁翠為主的核心大單品戰略,聚焦300元~600元價位段以及600元以上價位段。300~600元價位段正是行業公認的次高端價位。

在江西省酒類流通協會首席顧問楊承平看來,水井坊在次高端市場有一定優勢,但是如果一味拼高端,水井坊并無太多勝算。

在近幾年巨資銷售費用的投入下,伴隨著次高端市場擴容與消費升級趨勢,水井坊迎來了高速增長態勢,也被業界公認為是發展最快的白酒企業。2015年至2018年,水井坊營業總收入同比增速分別高達134.29%、37.61%、74.13%、37.62%,凈利潤同比增速分別達到121.84%、155.52%、49.24%、72.72%。

這樣的增長仍然得益于水井坊次高端產品的增長。水井坊半年報中披露,高端產品仍然占據了總營收的95%,成為支撐水井坊業績的最關鍵一點。這其中包括300~600元價位的次高端產品。

值得注意的是,半年報還披露,2019年上半年公司營業收入同比增長26.47%;凈利潤同比增長26.97%,這一成績創造了公司五年來的增速新低,水井坊的高端戰略下業績增速呈現放緩。

記者從天貓商城水井坊官方旗艦店發現,2019年水井坊推出的新品,標價639元的井臺絲路版、和1358元的井臺珍藏版新品上線至今銷量卻不是很高,并且是在打折出售的情況下。

另外,水井坊半年度經營數據顯示,在2019年上半年,其高檔產品、中檔產品增速分別為25.69%、21.13%,而營收增速最快的卻是低檔產品,增速達到77%。

低端酒的高增長并不能拉動水井坊的業績,而占比總營收95%的高端酒增速放緩影響了水井坊整體業績。

白酒營銷專家蔡學飛認為,水井坊增速放緩的主要原因是整體中國白酒核心價格帶不斷上移,存在過快過高的增長,消費市場需要一定的時間來適應這樣的消費結構升級,同時高速增長之后,部分名酒下沉對于區域白酒的擠壓越發明顯,都影響了水井坊的增長。

銷售費用投入收益遞減,業績增速或繼續放緩

水井坊還沒能在高端白酒市場立足,其巨額的銷售費用投入已經開始出現收益遞減。記者對比近年來水井坊的營收、凈利和銷售費用之比發現,水井坊的銷售費用投入所帶來的業績增長在降低。

2016年,水井坊每1億元的銷售費用投入能帶來6.67億元的營收與1.18億元的凈利潤。到2018年水井坊每1億元的銷售費用投入只能帶來3.3億元的營收和0.68億元的凈利潤。在今年上半年,其每1億元銷售投入帶來3.12億元營收和0.63億元的凈利潤。

而與水井坊排名相近的迎駕貢酒的銷售費用投入性價比則要高很多。在2018年迎駕貢酒銷售費用投入4.51億元,創造了34.89億元的營收和7.79億元的凈利潤,相當于每1億元帶來7.74億元營收和1.73億元的凈利潤。銷售費用投入收益比同期的水井坊高出兩倍以上。

高額的銷售投入已經不能為水井坊業績帶來高額增長,反而會成為業績拖累。對于體量并不大的水井坊來說,增速放緩意味著發展瓶頸。在水井坊半年報公布后,多家機構下調了對水井坊2019年盈利的預測。

Wind數據顯示,7月23日,有八家券商更新了對水井坊的盈利預測。其中,有4家機構下調對水井坊2019年全年盈利的預測,只有1家機構上調預測。與此同時,有5家機構下調對水井坊2020年全年盈利的預測,有1家機構下調目標價。

東方證券研報分析認為,水井坊體量較少,屬于價格跟隨者。公司銷售情況較佳也部分源自于高端酒提價帶來的性價比提升,如果高端酒提價行情結束,公司可能面臨價格天花板及性價比下行風險,可能對公司銷售造成不利影響。

同時,隨著300元-600 元次高端白酒市場不斷擴容,白酒企業紛紛加大布局和推廣力度,公司臻八和井臺等產品可能面臨市場競爭加劇的風險。

平安證券研報表示,次高端行業競爭加劇,水井坊的渠道價差優勢、搶占核心終端的領先優勢等正逐漸喪失,預計公司增速大概率繼續放緩。